2024液化气价格“涨”声四起 2025能否“突出重围”

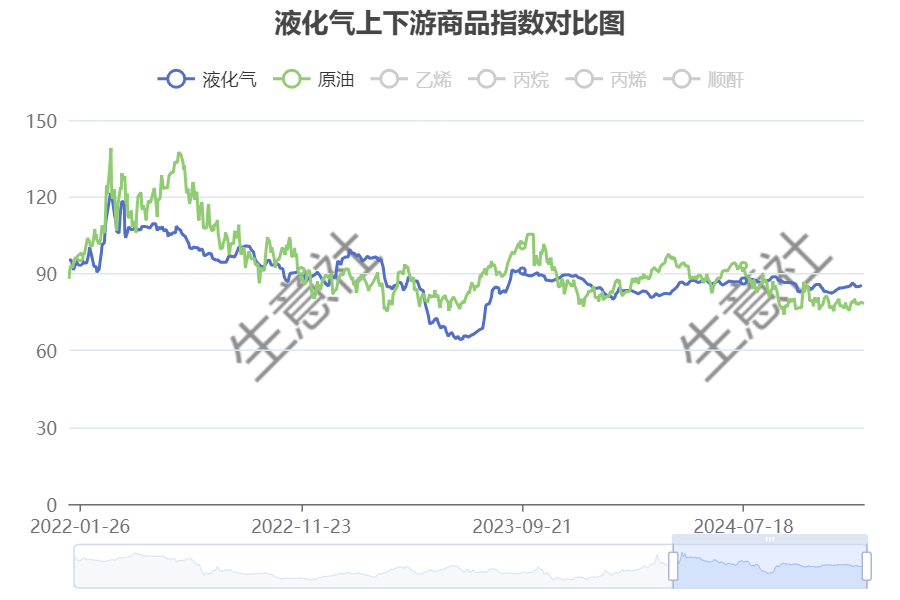

据生意社商品行情分析系统,2024年液化气市场呈现出了波动上涨的趋势,尽管在某些时间段内价格出现了下跌,但整体而言,价格是在不断攀升的。以山东液化气民用市场为例,年初均价4960元/吨,年末均价5020元/吨,全年涨幅1.21%。

一、2024年液化气行情回顾

1、走势按季度分析:

一季度:国内液化气市场区间呈现窄幅震荡,成交提量有限。市场整体供过于求,炼厂方面供应充裕,但终端需求提升有限,导致市场价格难以上行。本季度均价为4939元/吨,环比上季度下降271元/吨,降幅为5.20%;同比下降681元/吨,降幅为12.12%。

北方市场来自组分油原料的需求向好,原料气价格受此支撑相对民用气价格表现抗跌。2024年1月,液化气山东生产价处于较高水平,4960元/吨。从2月开始,价格逐渐下跌,至4月期间跌幅较为明显,价格下跌4910元/吨。

二三季度:印度进口需求提振。印度液化气进口量增加,与沙特CP价正相关,推动液化气价格上涨,并强化市场偏强态势。尽管原油市场波动,但液化气市场受印度进口需求支撑,表现稳健。印度进口需求增长原因包括国内需求增加、生产能力不足、国际价格优势及政策推动。进入5月后,价格开始反弹,并在6月达到一个相对较高的点,价格回升5152元/吨。7月至10月,价格再次呈现下跌趋势,其中8月至10月期间下跌幅度较大,再次下跌4887元/吨。

四季度:市场震荡,供需紧张与平衡交替。天气转冷需求增,产能与进口补供应,加剧价格波动。国际市场价格、油价等因素传导至国内,影响液化气价格。政策与环保要求提高,液化气清洁能源需求增,但需求结构改变。市场竞争多元化导致价格波动。液化气价格四季度震荡上行,受多因素共同作用而波动。在11月和12月,价格有所回升,但整体而言,仍低于年初的水平,年末回升4995元/吨。

二、2025年供给展望

双碳战略下,能源结构调整加快,“减油增化”成趋势。液化气产量预计上升。

受国际油价影响:

液化气的市场价格受国际油价波动的影响较大。当国际油价上涨时,LPG价格也可能随之上涨;反之亦然。

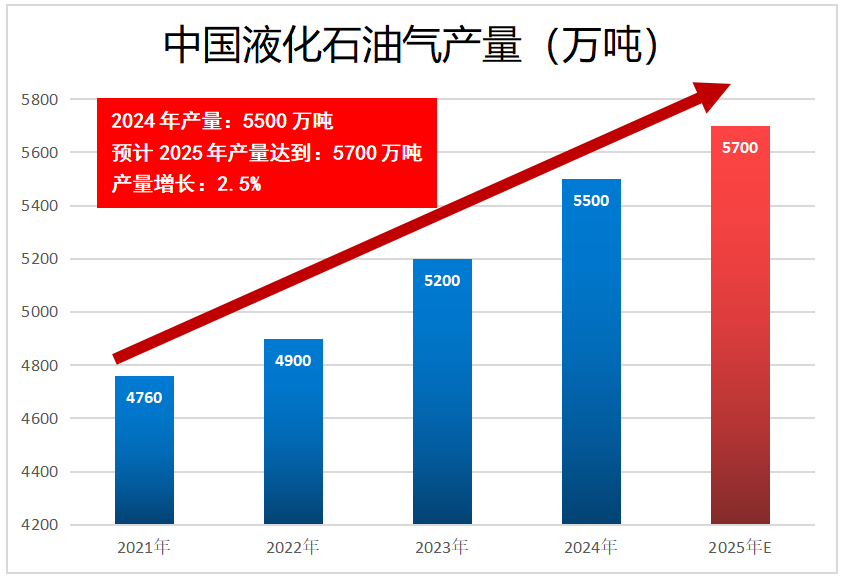

2024年1-10月,液化气产量4508万吨,同比增加4.6%,近两年,由于受原油轻质化影响,主营及地方炼厂重整装置产能增加,由于LPG化工需求广泛,炼厂纷纷增加LPG的产量和外放量。从2020年液化气产量占比6.6%提升至2024年的7.61%。大环境来看,在国内双碳战略背景下,能源结构调整步伐将加快,“减油增化”也将成为石油行业发展方向选择。预计液化气产量仍会呈现上升态势。

国产情况——产量增长2.5%

各大区产量分布

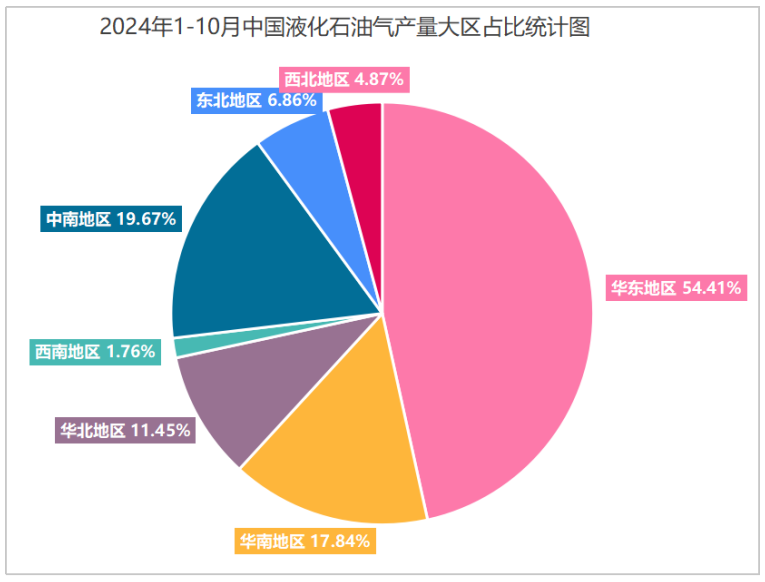

2024年1-10月我国液化石油气产量以华东区域占比最大,约为54.41%,其次是华南区域,占比为17.84%。

产量各地区分布

2024年1-10月我国液化石油气累计产量排名前三省市为山东省、浙江省、广东省,产量为1053.7万吨、934.7万吨、575.6万吨。

2024年1-10月中国液化石油气产量大区占比统计图

国内液化气预计产能

2024年总体产能变化

我国有三套炼油装置计划投产,新增炼油能力共计3100万吨,其中液化气产能增加155-217万吨。12月19日镇海炼化二期改扩建装置投产,新增炼油能力为2000万吨,液化气产能增加100-140万吨。

2024年,我国有多套炼油装置计划投产,包括裕龙石化一期、二期各1000万吨/年装置已投产运行。镇海炼化二期改扩建装置。这些项目的投产显著增加了液化气的理论供应量。

未来五年(2025-2030年),国内液化气产能预计增加335-469万吨/年。多数炼化一体化装置均有配套下游深加工装置,液化气资源不断被细分利用,化工需求持续增长。预计2025-2030年,国内市场上液化气资源流通量可能会减少。

2025-2030各省新增炼油产能

进口情况——维持正增长

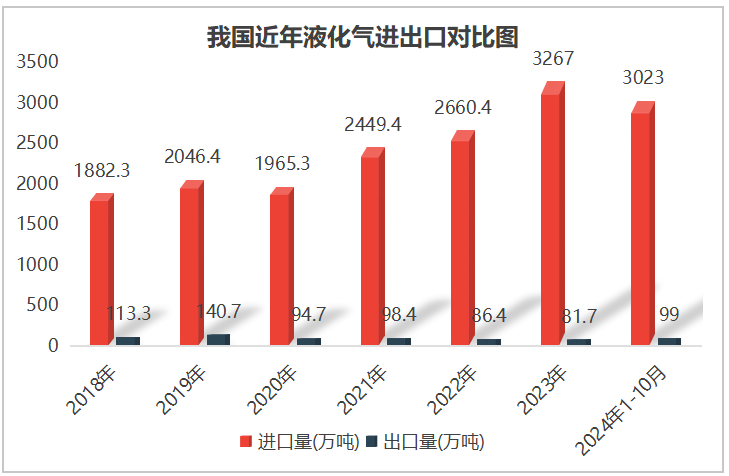

2024年1-10月,液化气进口量3023万吨,同比增加9.5%。

三、2025年需求展望与预测

燃烧需求——燃烧需求占比呈现结构性

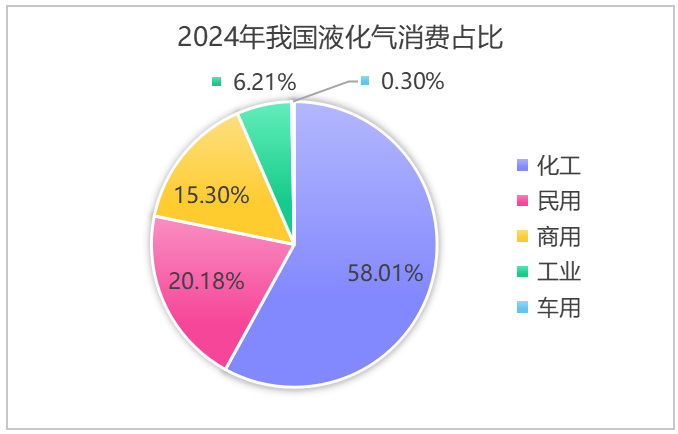

中国液化气消费中,化工用途占比超燃烧。燃烧消费约占40%,且冬季因加热需求增加而上升,民用需求随之增长。商用受节假日影响大,年后回落,节假日前逐步提升。

燃烧消费仍为基础需求,具有季节性和节假日效应,对价格拉动小。

化工端成为需求边际驱动,特别是丙烷深加工装置。

中国液化气消费呈现化工大于燃烧的局面。液化气燃烧消费整体呈现萎缩,目前占比约40%左右。燃烧消费呈现冬季加热需求增加,民用需求随之增加。

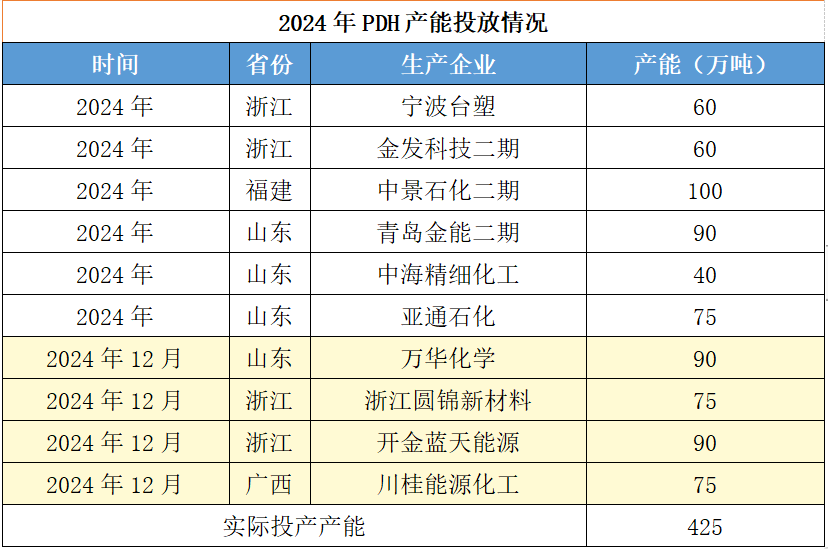

PDH需求——2024年新投产6套PDH装置

目前国内PDH装置产能合计37套,产能共计2152万吨。

中国液化气消费中,化工用途占比超燃烧。燃烧消费约占40%,且冬季因加热需求增加而上升,民用需求随之增长。商用受节假日影响大,年后回落,节假日前逐步提升。2024年计划投产10套装置,合计产能755万吨。但顺利投产6套,合计产能425万吨,完成度56%。

“彩色”表明今年未投产

需求增长与城市化进程:

需求增长:

山东地区作为中国的经济大省,工业生产和民用燃料需求持续增长。特别是随着城市化进程的加快和居民生活水平的提高,民用燃料和商用餐饮对LPG的需求不断增加。预计2025年其需求将继续保持增长态势。

同时,化工行业对LPG的原料需求也在增长,如脱氢制丙烯等生产过程需要大量LPG作为原料。

四、2025年液化气供需平衡及预测

液化石油气价格与国际原油价格存在紧密的相关性,两者呈正相关趋势,即随着国际原油价格的波动,液化石油气的价格也会相应调整。根据国际能源署和各大投资银行的预测,2025年全球石油供应将比需求多出100多万桶,这可能导致油价面临下行压力。国际原油价格的下行将直接影响液化石油气的价格。预计2025年液化石油气的价格也将受到一定影响,可能呈现震荡下行的态势。

季节性变化:

液化气市场价格还呈现季节性变化的特点。通常,在冬季和春季,由于取暖和烹饪等需求增加,LPG价格可能上涨;而在夏季和秋季,由于需求相对减少,价格可能下跌。

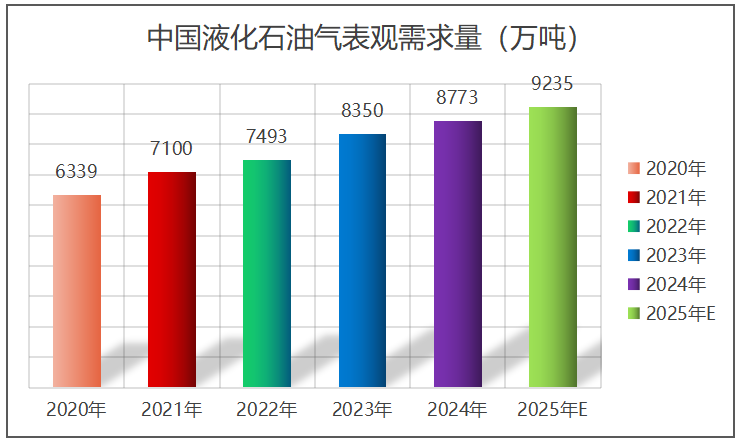

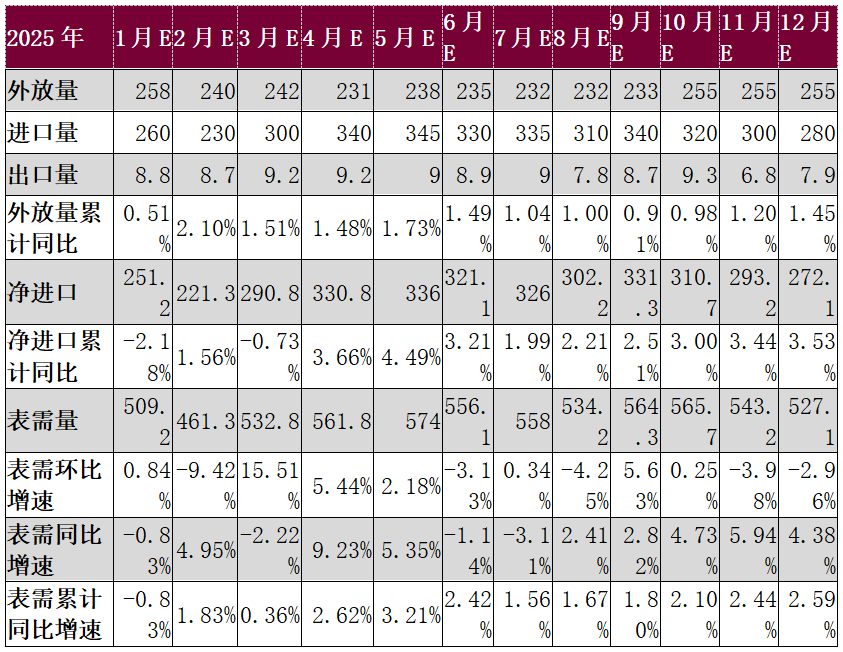

2025年液化石油气供需预估(单位:万吨)

根据以上数据预测2025年液化气未来总结如下:

2025年,液化气需求将结构性调整,消费总量稳定,供应端正增长。上半年需求或下降,供应增加,供需平衡脆弱。下半年供应端不确定性增多,供需紧张态势可能加剧。需求缺口主要依赖进口,预计2025年国内液化气价格降围绕国际油价波动,紧跟进口气步伐,呈现季节性走势变化,上半年震荡下行,下半年逐步上涨,高位出现在三季度,主要波动区间在4000-5500元/吨。

上一篇: 12月异丙醇市场震荡下跌下一篇: 12月国内乙醇市场行情单边下行

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供应量增加 环氧氯丙烷市场延续下跌走势

- 供应不稳定 12月TDI价格重心上移

- 12月聚合MDI市场稳中上涨

- 需求支撑不足 氢氟酸市场维稳运行

- 12月份焦炭市场持稳运行

- 2024年棉价大跌 供需错配下25年行情价或仍承压

- 12月涤纶长丝供应收紧 市场价格先跌后涨

- 12月份烧碱价格弱势下行

- 12月国内甲醇行情震荡走高

- 12月下旬成品油呈现“汽强柴弱”走势

- 供应偏紧需求回暖 丁二烯市场11月涨11.05%

- 12月份溴素价格弱势运行

- 12月国内钛白粉市场继续下行

- 12月PVC供应压力不减 延续阴跌态势

- 12月份小苏打整体盘整运行

- 12月聚乙烯涨跌互现

- 供应微紧 二甲苯12月小幅上涨

- 12月国内液氨行情转跌 后期或仍有下行空间

- 近期顺丁橡胶市场行情小幅下行

- 原材料价格下跌 12月DOP价格震荡下跌

- 12月下旬醋酸乙酯行情僵持整理

- 12月乙二醇均价上涨2.11%

- 12月下旬纯碱价格行情弱势盘整

- 醋酸市场行情大稳小动

- 企业心态欠佳 醋酸乙酯价格窄幅下调

- 12月底铝价止跌企稳

- 纯碱市场行情弱势运行

- 12月国内醋酸市场行情区间震荡

- 12月醋酸乙酯价格行情震荡走跌

- 12月国内纯碱市场行情弱势下行