3月铜价震荡上扬

一、走势分析

生意社监测数据显示,3月铜价大幅上涨。月初铜价为76846.67元/吨,月末铜价大幅上涨至81536.67元/吨,整体涨幅为6.1%,同比上涨13.83%。

据生意社期现图显示,3月份铜现货价格大部分高于期货价格,主力合约是两个月后的预期价格,预期未来价格或承压。

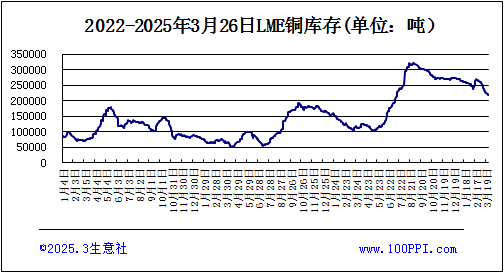

据LME库存显示,3月份LME铜库存小幅下跌。截止月末,LME铜库存216750吨,较月初上涨16.97%。

宏观方面:2025年3月,全球经济面临诸多不确定性。美国经济衰退担忧加重,自6月以来全球制造业PMI持续下行,美国就业市场疲弱,市场对美国经济陷入衰退的担忧增加。同时,美联储放缓缩表,美元走势保持高位,对全球铜市场形成一定压力。美国政府于2月25日启动铜进口安全调查,市场预期铜关税可能加快落地,这一政策预期对铜价产生显著影响,推动铜价上涨。此外,中国等主要经济体的经济刺激政策和需求预期也对铜市场产生积极影响。

供应端:2025年全球铜矿产量增速放缓,预计矿端供应增速仅为1.3%。智利、秘鲁等主产国因环保政策收紧和矿石品位下降,产量增速低于预期。中国铜冶炼厂面临产能过剩和原料供应紧张的双重压力,部分冶炼厂在2025年3月启动设备维护,导致产能利用率下降。全球铜矿开采项目储备逐渐枯竭,新项目少,矿石供应量受限,冶炼产能过剩问题依然存在。

下游方面:新能源汽车产业持续发展,预计2025年全球新能源车销售增速或在23.85%左右,将带来65.6万吨的铜需求新增量。此外,光伏、风电等新能源领域对铜的需求也在稳步增长,有力地支撑铜价。2025年,中国电网需求稳定,家用空调3-5月排产延续高增长,对铜的需求形成支撑。同时,全球制造业PMI虽然有所回落,但整体仍处于扩张区间,对铜的需求保持稳定。

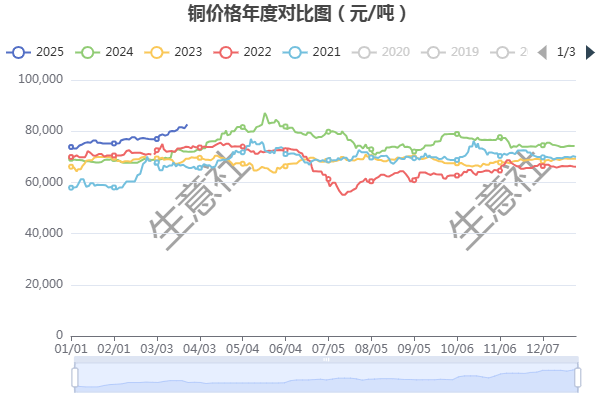

据生意社年度价格对比图显示,近五年,4月份铜价大多数上涨为主。

综上所述,临近月末,美国汽车关税政策靴子落地且明确排除协商豁免可能,美联储官员警示贸易壁垒将加剧输入型通胀压力,美元借势走强打压商品价格,美铜自高位回落。基本面呈现多空交织格局:供给端智利Altonorte冶炼厂突发不可抗力事件,叠加全球铜矿供应趋紧态势,成本端支撑依然稳固;现货端,国内铜市刚需尚存,但高价抑制需求,临近月底和清明小长假,下游补库意愿不足,终端畏高情绪浓厚。在供需两弱背景下,铜价缺乏趋势性突破动能,短期或延续高位震荡。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

上一篇: 3月27日异丙醇市场行情暂稳免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨

- 3月国内萤石价格走势上涨

- 3月份焦炭市场持稳运行为主

- 供需改善 本周PVC价格小幅回升

- MTBE市场行情走高

- 本周小苏打价格偏弱运行(3.24-3.28)

- 宏观因素影响较大3月棉价偏弱震荡

- 三月镁价探底回升 波动震荡走势

- 3月顺丁橡胶市场行情先跌后涨 整体下行

- 成本因素主导 3月PTA价格呈V型走势

- 供需双弱 丁二烯市场下行

- 甲醇市场行情偏弱整理

- 本周苯乙烯弱势下跌(3.24-3.28)

- 供需双强 3月异辛醇价格先跌后涨

- 3月环氧丙烷市场呈现涨跌互现的局势

- 成本支撑 3月DOP价格止跌上涨

- 乙醇市场行情小幅下行

- 下游采购谨慎 3月涤纶短纤价格震荡下行

- 本周锌价走势偏弱 小幅下调(3.24-3.28)

- 需求疲软 3月硫酸铵价格下跌

- 成本支撑加之检修增多 3月苯酐行情大涨

- 3月国内钛白粉市场价格上涨

- 3月份环己烷市场持稳运行为主

- 本周铅价震荡整理 (3.24-3.28)

- 3月炼焦煤市场走势下滑

- 本周醋酸乙酯行情弱势整理

- 本周纯碱市场行情弱势运行

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨

- 3月国内萤石价格走势上涨

- 3月份焦炭市场持稳运行为主

- 供需改善 本周PVC价格小幅回升

- MTBE市场行情走高

- 本周小苏打价格偏弱运行(3.24-3.28)

- 宏观因素影响较大3月棉价偏弱震荡

- 三月镁价探底回升 波动震荡走势

- 3月顺丁橡胶市场行情先跌后涨 整体下行

- 成本因素主导 3月PTA价格呈V型走势

- 供需双弱 丁二烯市场下行

- 甲醇市场行情偏弱整理

- 本周苯乙烯弱势下跌(3.24-3.28)

- 供需双强 3月异辛醇价格先跌后涨

- 3月环氧丙烷市场呈现涨跌互现的局势

- 成本支撑 3月DOP价格止跌上涨

- 乙醇市场行情小幅下行

- 下游采购谨慎 3月涤纶短纤价格震荡下行

- 本周锌价走势偏弱 小幅下调(3.24-3.28)

- 需求疲软 3月硫酸铵价格下跌

- 成本支撑加之检修增多 3月苯酐行情大涨

- 3月国内钛白粉市场价格上涨

- 3月份环己烷市场持稳运行为主

- 本周铅价震荡整理 (3.24-3.28)

- 3月炼焦煤市场走势下滑

- 本周醋酸乙酯行情弱势整理

- 本周纯碱市场行情弱势运行