9月国内甲醇行情窄幅走高

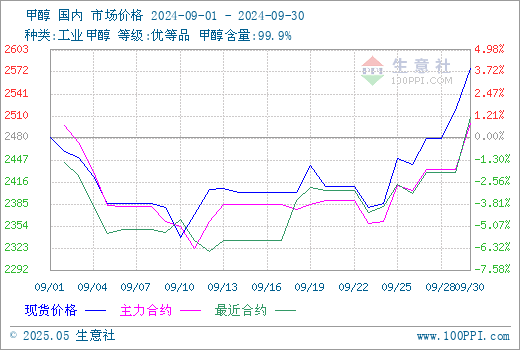

据生意社商品行情分析系统,国内甲醇市场行情窄幅走高,9月1日至30日(截止下午15:00),国内甲醇市场华东港口均价自2480元/吨先跌后涨至2577元/吨,周期内价格涨幅3.93%,最大振幅10.27%,价格同比上涨4.00%。

月上旬,国内甲醇市场下跌为主,宏观面弱势,国内甲醇供应恢复,进口量维持高位,港口甲醇库存累库,加上部分下游尚处于恢复阶段,需求尚未恢复至高位,国内甲醇市场行情回落运行为主。

月中旬,国内甲醇生产供应增量,外轮卸货环比增量,整体供应增加;需求面向好,尤其是港口本周提货量明显提升,加之部分船只故障、货物品质问题对卸货速度的影响,港口库存止累转去。

月下旬,国内甲醇产量继续上涨,部分甲醇生产企业存节前排库需求,而下游及贸易商补货情绪一般,多观望心态,生产企业多下调报价出货为主,国内甲醇市场氛围一般。

临近月末,在宏观向好的支撑下,国内甲醇市场行情止跌。同时,外轮到港量偏低,港口库存去库,港口甲醇价格亦偏强。

截至9月30日收盘,郑州商品交易所甲醇期货收盘价上涨。甲醇期货主力合约2501开盘于2460元/吨,最高价为2541元/吨,最低价为2439元/吨,尾盘收于2525元/吨,较上一交易日结算盘上涨91,涨幅3.74%,成交量779999手,持仓量581373手,日增仓-69034。

生意社甲醇现期对比图:

截止9.30各地区甲醇市场价格汇总情况:

| 地区 | 价格 |

| 山西地区 | 2040-2050元/吨 |

| 辽宁地区 | 2740元/吨 |

| 安徽地区 | 2340元/吨 |

| 河南地区 | 2205-2215元/吨厂提现汇 |

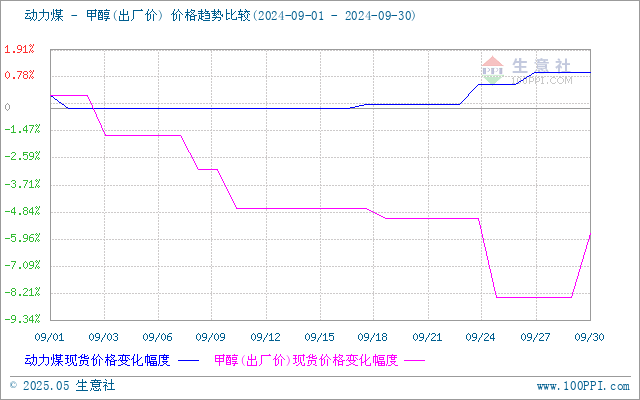

成本面,进口煤相比内贸煤具有价格优势,国内终端对进口煤的询货热度仍然不减,预计后期进口量将继续维持高位;非电方面,水泥行业整体需求恢复不及预期,局部停工项目增多且新旧项目衔接不紧凑,下游需求不及往年且降幅较前期有所扩大。化工行业节前少量提库后拉运仍维持常态,难以对市场形成支撑。整体来看,国庆节前,煤价将稳中偏强运行。甲醇成本面偏利好因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

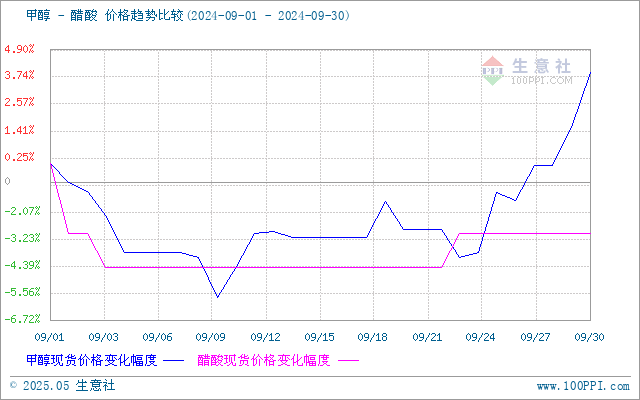

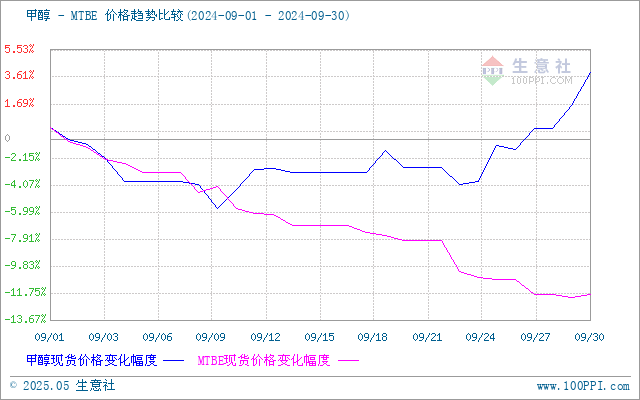

需求面,下游甲醛:山东主流工厂装置降负运行,甲醛需求减少;下游MTBE:东营神驰、山东成泰装置停工,MTBE需求减少;下游醋酸:天碱存在恢复预期,延长装置或恢复正常运行,醋酸需求增加;下游氯化物:华东有工厂存恢复预期,氯化物需求增加;下游二甲醚:二甲醚暂无开停计划,需求变化不大。甲醇需求面影响喜忧参半。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,山东荣信装置检修;内蒙古国泰装置恢复。恢复量多于损失量,产能利用率上涨。甲醇供应面偏利空因素影响。

外盘方面,截止9月27日收盘,CFR东南亚甲醇市场收盘价345.00-346.00美元/吨。美国海湾甲醇市场收盘价格104.00-105.00美分/加仑,跌1美分/加仑;FOB鹿特丹甲醇市场收盘价334.50-335.50欧元/吨,跌1欧元/吨。

| 地区 | 国家 | 收盘价格 | 涨跌 |

| 亚洲 | CFR东南亚 | 345.00-346.00美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 104.00-105.00美分/加仑 | -1美分/加仑 |

| 欧洲 | FOB鹿特丹 | 334.50-335.50欧元/吨 | -1欧元/吨 |

后市预测,整体货源供应充裕,需求端增速相对有限。生意社甲醇分析师预计,国内甲醇市场行情或将整理为主。

上一篇: 9月30日醋酸市场行情延续平稳下一篇: 9月国内乙醇市场行情阶梯下跌

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供方利好增加 醋酸行情偏强上涨(12.14-12.20)

- 利空来袭 环己酮行情弱势走跌

- 年末碳酸锂继续偏弱震荡

- 本周山东正丁醇市场“涨跌互现”运行

- 本周炼焦煤市场继续下跌(12.16-12.20)

- 环氧氯丙烷持续拉涨 短期稳中偏强运行

- 需求疲软 TDI重心小幅下移

- 需求不佳 聚合MDI整理运行

- 逢低入市 苯胺买气回升

- 本周国内萤石价格走势暂稳(12.14-12.20)

- 本周小苏打价格盘整运行(12.16-12.20)

- 本周山东二氯甲烷行情走弱

- 12月需求淡季 环氧丙烷市场价格触底

- 本周焦亚硫酸钠价格稳定(12.16-12.20)

- BDO市场行情弱势僵持

- 成交稳定 活性炭价格暂稳

- 2024年DOP价格一路下跌 增塑剂行情回归蓝海

- 成本减弱 锦纶长丝市场小幅回落

- 利空打压 双氧水行情弱势下跌

- 本周烧碱价格偏弱运行(12.16-12.20)

- 本周国内钛白粉市场价格暂稳(12.16-12.20)

- 需求低迷 本周焦炭市场弱稳运行

- 国内磷酸行情窄幅波动(12.13-12.20)

- 国内苯酚市场走势略弱

- 本周氢氟酸价格持稳(12.16-12.19)

- 国内硫酸铵价格稳中上涨(12.13-12.19)

- 2025年碳酸锂过剩有所缓解 价格逐步抬升

- 国内丙酮市场区间波动

- 12月18日钛白粉市场交投清淡

- 上涨动力不足 DMF价格持稳运行为主