宏观因素影响较大3月棉价偏弱震荡

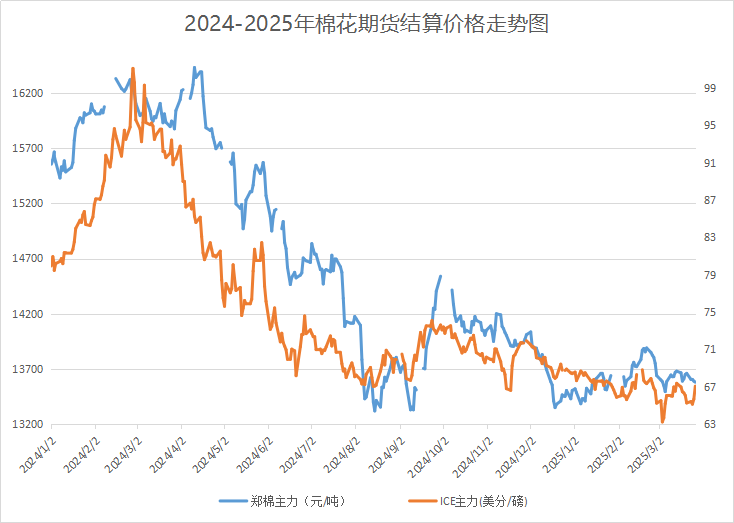

3月以来,下游实际需求不如预期,加上宏观影响较大,国内棉价整体呈现弱势震荡运行。据生意社商品行情分析系统,截至3月28日3128B级皮棉现货价格在14886元/吨,较月初下跌0.48%。

国内方面:

供应端:截至2024年3月27日24点,累计公检棉花30011377包,合计6776913吨,供应端维持宽松。国内情况来看,当前供应端进入去库阶段,压力较前期有所减弱。

本月宏观因素影响较大,月初美国再对我国加征关税,25年累计加征20%的关税,市场担心关税使美国进口中国纺织品和服装的价格大幅上涨。随后据国务院关税税则委员会消息,我国自2025年3月10日起,对原产于美国的棉花等进口商品加征15%关税。中美互加关税导致市场对贸易形势紧张的担忧升级,棉价下跌。

需求端:3月以来需求处于传统王继,纱厂开机处于高位,成品库存小幅去库,对棉价也形成一定支撑。据市场反馈,新增订单种长线订单相对较少,以春夏季短单、补单为主。临近4月,订单后续不足,终端消费市场复苏乏力,服装、家纺等主力领域需求释放缓慢,导致织造企业新单承接量偏低。

出口方面:2025年1-2月我国棉纱累计出口量5.39万吨,同比增加32.29%;累计出口金额2.1亿美元,同比增加19.75%。2025年1-2月,我国棉布出口量9.76亿米,同比增加4.05%,出口金额14.81亿美元,同比下降2.37%。2025年1-2月棉制品出口量为110.27万吨,同比增加7.63%。出口金额103.31亿美元,同比下跌9.58%。出口单价为9.37美元/千克,同比下跌15.96%。从数据数据来看,尽管1-2月棉纱、棉布、棉制品出口量同比均有所增加,但出口金额跌幅较大,而美国关税也为后续出口市场情况蒙上的阴影阴影。

国际方面:

3月ICE期棉先跌后涨,一度跌至63美分左右,创近年来低位,随后2025/26年度美棉种植面积预期下调,利好棉价,同时下半月受原油和谷物市场提振,美棉价格上行。从数据来看,截至3月27日,ICE期棉主力合约结算价67.07美分,3月上涨1.56美分,涨幅为2.38%。

供应端:北半球即将进入种植期,种植面积或将成为新增驱动,对美棉价格形成一定支撑,但宏观方面市场普遍对经济前景持谨慎态度。由于进口美棉关税最后过渡期来临,中国取消签约的情况连续两周都持续,美棉高库存压力使得价格上行空间有限。市场关注重心将逐渐向新棉播种转移,静待USDA3月末报告指引,此前市场主流机构预测,2025年美棉播种面积为1018.9万英亩,同比降幅为9%。

后市预测:整体来看,当前棉价下方仍有一定支撑,国内宏观政策积极出台促消费系列措施,后期或将利好需求端,短期来看,产业端情况利多驱动不足,预计国内棉价仍保持震荡,市场关注重心将逐渐向新棉播种端,关注新棉种植情况。

上一篇: 三月镁价探底回升 波动震荡走势免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供需博弈 TDI市场弱势整理运行

- 3月DMF市场持稳运行为主

- 3月份烧碱价格先涨后跌

- 3月液氨先涨后跌 后期或刚性偏强

- 3月异丙醇市场价格先涨后跌

- 3月PVC供应压力不减 延续弱势行情

- 3月苯酚市场跌多涨少 预计4月区间波动为主

- 3月原料紧张 锡价震荡上涨

- 3月份丙酮市场下跌为主 预计4月区间波动为主

- 3月MTBE市场行情弱势运行

- 3月乙醇市场行情弱势震荡

- 3月国内BDO行情继续走跌

- 3月纯苯走势简述(2025年3月1日-3月31日)

- 3月份小苏打整体偏弱运行

- 3月锌价涨跌互现 月末收跌

- 3月国内甲醇行情偏强运行

- 三月多空因素拖拽,涤纶长丝价格下跌

- 3月铅价冲高回稳

- 3月国内尿素市场偏强上涨

- 3月铝价先涨后跌 后市横盘震荡为主

- 醋酸价格行情弱稳运行

- 纯碱价格行情偏弱整理

- 4月铝价或将宽幅震荡为主

- 短期 乙二醇价格 横盘几率加大

- 4月乙二醇价格有望回暖

- 成本需求双双弱势 锦纶丝价格跌至年内新低

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨

- 供需博弈 TDI市场弱势整理运行

- 3月DMF市场持稳运行为主

- 3月份烧碱价格先涨后跌

- 3月液氨先涨后跌 后期或刚性偏强

- 3月异丙醇市场价格先涨后跌

- 3月PVC供应压力不减 延续弱势行情

- 3月苯酚市场跌多涨少 预计4月区间波动为主

- 3月原料紧张 锡价震荡上涨

- 3月份丙酮市场下跌为主 预计4月区间波动为主

- 3月MTBE市场行情弱势运行

- 3月乙醇市场行情弱势震荡

- 3月国内BDO行情继续走跌

- 3月纯苯走势简述(2025年3月1日-3月31日)

- 3月份小苏打整体偏弱运行

- 3月锌价涨跌互现 月末收跌

- 3月国内甲醇行情偏强运行

- 三月多空因素拖拽,涤纶长丝价格下跌

- 3月铅价冲高回稳

- 3月国内尿素市场偏强上涨

- 3月铝价先涨后跌 后市横盘震荡为主

- 醋酸价格行情弱稳运行

- 纯碱价格行情偏弱整理

- 4月铝价或将宽幅震荡为主

- 短期 乙二醇价格 横盘几率加大

- 4月乙二醇价格有望回暖

- 成本需求双双弱势 锦纶丝价格跌至年内新低

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨