成本因素主导 3月PTA价格呈V型走势

据生意社商品行情分析系统,3月份国内PTA现货市场行情呈现先跌后涨“V”型走势。截止3月28日华东地区PTA市场均价在4906元/吨,较月初下跌1.22%。上半月受成本下降、需求不旺影响,价格走弱,后半月成本回暖提振PTA市场心态。具体来看:

美国原油库存大增超出市场预期,显示需求复苏不及预期,而OPEC+的增产决定进一步强化了供应压力,WTI原油期货一度跌至2023年5月以来的低点。之后随着原油走强、PX端装置迎来检修季,成本端支撑增强。截止3月27日,美国WTI原油期货主力合约结算价报69.92美元/桶,布伦特原油期货主力合约结算价报73.34美元/桶。

PX供需端来看,3月下旬浙石化250万吨PX装置将例行停车,而韩国多套PX装置存在检修规模扩大计划,4-5月PX国内外检修增多。需求端PTA工厂开工负荷处于高位而表现尚可,国内PX将延续去库节奏,价格重心也将上移。

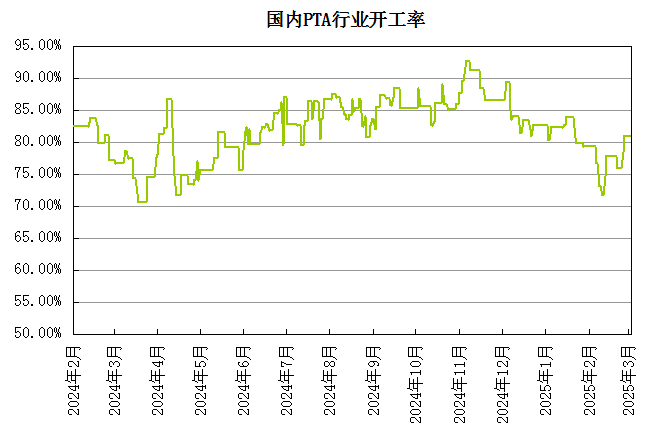

自身供应来看,3月份PTA装置检修增多,月末部分装置已陆续重启中,整体货源依然充裕,截止3月底行业开工率在80%附近。4月份预计将有800万吨装置检修计划,使得供应压力有所减轻。但是PTA自身的库存处于近几年高位,因此供应宽松格局难改。

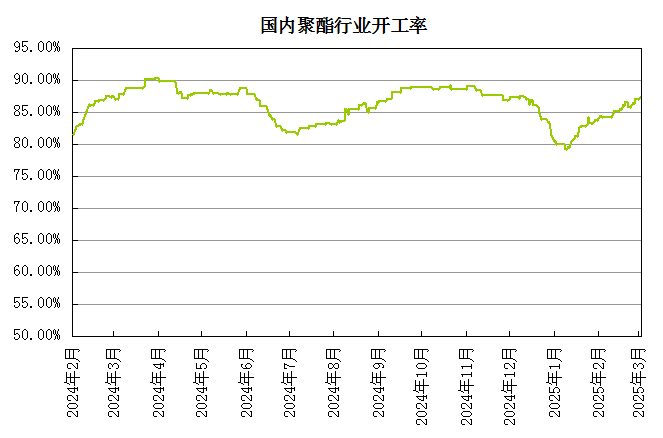

下游需求方面,聚酯行业开工率为87%附近,终端纺织行业新增订单仍然不多,预计开工率后期提升空间不足,整体需求端库存的持续累积使得市场预期处于谨慎阶段,下游采购心态不佳。进入4月,在短纤及聚酯瓶片工厂库存压力缓解的背景下,聚酯综合开工率有望进一步提升,预计需求端较将有明显的改善。

生意社分析师认为,进入四月份伴随着部分PTA装置检修,以及下游聚酯市场的回升,PTA供需基本面略有改善。但需求持续性有待观察,预计PTA价格继续上涨乏力。

上一篇: 供需双弱 丁二烯市场下行下一篇: 3月顺丁橡胶市场行情先跌后涨 整体下行

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供需博弈 TDI市场弱势整理运行

- 3月DMF市场持稳运行为主

- 3月份烧碱价格先涨后跌

- 3月液氨先涨后跌 后期或刚性偏强

- 3月异丙醇市场价格先涨后跌

- 3月PVC供应压力不减 延续弱势行情

- 3月苯酚市场跌多涨少 预计4月区间波动为主

- 3月原料紧张 锡价震荡上涨

- 3月份丙酮市场下跌为主 预计4月区间波动为主

- 3月MTBE市场行情弱势运行

- 3月乙醇市场行情弱势震荡

- 3月国内BDO行情继续走跌

- 3月纯苯走势简述(2025年3月1日-3月31日)

- 3月份小苏打整体偏弱运行

- 3月锌价涨跌互现 月末收跌

- 3月国内甲醇行情偏强运行

- 三月多空因素拖拽,涤纶长丝价格下跌

- 3月铅价冲高回稳

- 3月国内尿素市场偏强上涨

- 3月铝价先涨后跌 后市横盘震荡为主

- 醋酸价格行情弱稳运行

- 纯碱价格行情偏弱整理

- 4月铝价或将宽幅震荡为主

- 短期 乙二醇价格 横盘几率加大

- 4月乙二醇价格有望回暖

- 成本需求双双弱势 锦纶丝价格跌至年内新低

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨

- 供需博弈 TDI市场弱势整理运行

- 3月DMF市场持稳运行为主

- 3月份烧碱价格先涨后跌

- 3月液氨先涨后跌 后期或刚性偏强

- 3月异丙醇市场价格先涨后跌

- 3月PVC供应压力不减 延续弱势行情

- 3月苯酚市场跌多涨少 预计4月区间波动为主

- 3月原料紧张 锡价震荡上涨

- 3月份丙酮市场下跌为主 预计4月区间波动为主

- 3月MTBE市场行情弱势运行

- 3月乙醇市场行情弱势震荡

- 3月国内BDO行情继续走跌

- 3月纯苯走势简述(2025年3月1日-3月31日)

- 3月份小苏打整体偏弱运行

- 3月锌价涨跌互现 月末收跌

- 3月国内甲醇行情偏强运行

- 三月多空因素拖拽,涤纶长丝价格下跌

- 3月铅价冲高回稳

- 3月国内尿素市场偏强上涨

- 3月铝价先涨后跌 后市横盘震荡为主

- 醋酸价格行情弱稳运行

- 纯碱价格行情偏弱整理

- 4月铝价或将宽幅震荡为主

- 短期 乙二醇价格 横盘几率加大

- 4月乙二醇价格有望回暖

- 成本需求双双弱势 锦纶丝价格跌至年内新低

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨