成本需求减弱 涤纶短纤价格将承压

化学文摘号网 于 2025-01-23 22:10:15 发布 - 来源:化工网

近期,国内主流涤纶短纤工厂价格持稳,截止1月23日江浙地区1.4D*38mm出厂均价在7318元/吨。主要是由于成本下跌对涤纶短纤支撑减弱,贸易商价格微跌,临近春节下游纺企基本放假,成交冷清。

特朗普上任后此前制裁可能会推 翻,其主张增产美国原油、加征关税及贸易风险等政策倾向利空油价,原油短线回调。1月22日,美国WTI原油期货主力合约结算价报75.44美元/桶,布伦特原油期货主力合约结算价报79.00美元/桶。

PTA跟随原油下跌,截止1月23日华东地区PTA市场均价在5048元/吨,较周初下跌0.63%。目前PTA装置变动有限,短期货源供应依然充足。下游聚酯需求淡季,开工缓慢下滑,PTA需求转弱。

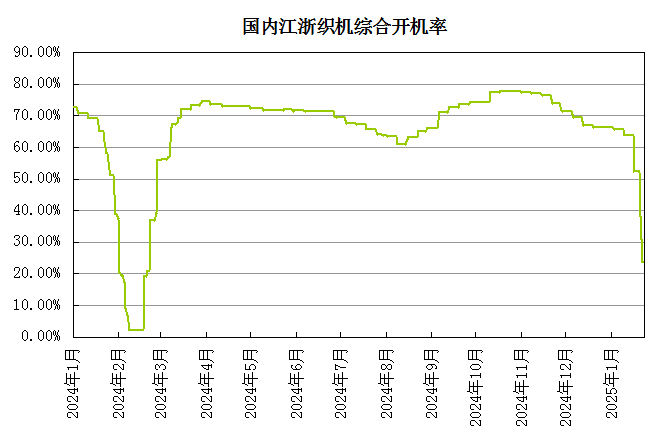

春节气氛渐浓,终端备货阶段性结束,下游逐步停产放假,多数客户前期已备货,节前采购需求日益清淡。江浙织造行业开工下滑至25%以下,后续仍有下调空间。

生意社分析师认为,涤纶短纤行业开工或继续下滑,货源供应逐步减少。成本走弱,下游工厂相继停工放假,过节气氛渐浓,预计涤纶短纤价格将稳中下行。

上一篇: 1月纯苯走势简述(2025年1月1日-1月23日)下一篇: 需求波动 1月甲苯市场先涨后跌

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

最新市场分析

- 节前磷酸市场行情平稳(1.17-1.23)

- 基本面偏弱 聚乙烯价格不断下行

- 本周动力煤价格整体呈现窄幅波动(20250116-20250123)

- 1月23日苯乙烯市场行情暂稳

- 2024年环氧丙烷行情回顾以及2025年的展望

- 23日PET瓶片价格连续上行后有所回调

- 需求波动 1月甲苯市场先涨后跌

- 成本需求减弱 涤纶短纤价格将承压

- 1月纯苯走势简述(2025年1月1日-1月23日)

- 本周DMF市场价格持稳运行(1.17-1.23)

- 醋酸市场行情局部下行

- 醋酸乙酯价格行情延续平稳

- 纯碱市场行情平稳运行

- 1月国内钛白粉市场暂稳整理

- 2024年小苏打整体弱势运行 2025年如何发展?

- 本周环己烷价格持稳运行(1.15-1.22)

- 本周焦炭市场价格持稳运行(1.15-1.22)

- 本周铅价小幅上涨(1.13-1.17)

- 1月22日异丙醇市场僵持整理

- 交投清淡 国内苯酚市场震荡整理

- 1月上旬利好支撑锡价探底回升

- 市场交投逐渐平静 节前PP行情整理偏弱

- 本周锡价小幅下跌(1.13-1.17)

- 1月异丙醇市场价格先跌后涨

- 1月上旬锌价季节性回落

- 原料拉涨 1月己二酸行情不断上扬

- 利多支撑 己二酸行情继续上涨

- 多种利空因素叠加 PTA价格偏弱调整

- 1月环氧氯丙烷市场价格先降后涨

- 乙二醇后市横盘震荡概率大