2024金属硅市场跌势明显 2025走势又将如何?

根据生意社数据监测系统显示,2024年1月1日,国内金属硅#441市场价格参考15620元/吨,2024年12月31日,金属硅#441市场价格参考11690元/吨,年内价格下调3930元/吨,跌幅25.16%。

从2024年国内金属硅全年行情走势来看,2024年,金属硅现货市场跌势较为明显。全年行情中,紧年初阶段,下游用户有一定需求补库,市场行情处于较高水平位,随后需求结束后,金属硅行情即进入下行通道,市场重心一路向低位靠拢。年底阶段,以金属硅#441现货市场行情为例,市场价格已跌至11500元/吨附近,与年初相比,价格有近4000元/吨的下调。

2024年金属硅市场行情的影响因素:

2024年金属硅市场跌跌不休,其主要的影响因素来自“供需错配、矛盾激化”。

2024年全年,金属硅市场供应端整体表现为过剩状态,供应端始终承压,2024年年初,下游用户补货后,金属硅市场的“供需矛盾”问题愈加凸显,场内高库存出货承压面对下游需求的薄弱,市场价格持续下行,市场市场高开工、高供应格局,下游需求减产不断发酵、需求持续负面反馈,市场悲观情绪加重,行情持续下行。因此,供应承压、需求驱动不足以及宏观因素等因素影响下,金属硅市场行情屡创新低。

下面来看看2025年金属硅市场走势又将如何?

一、金属硅介绍

金属硅,又称结晶硅或工业硅,是一种重要的工业材料,主要用于非铁基合金的添加剂。金属硅主要由石英和焦炭在电热炉内冶炼而成,主要成分是硅元素,含量约为98%左右,其余杂质包括铁、铝、钙等。

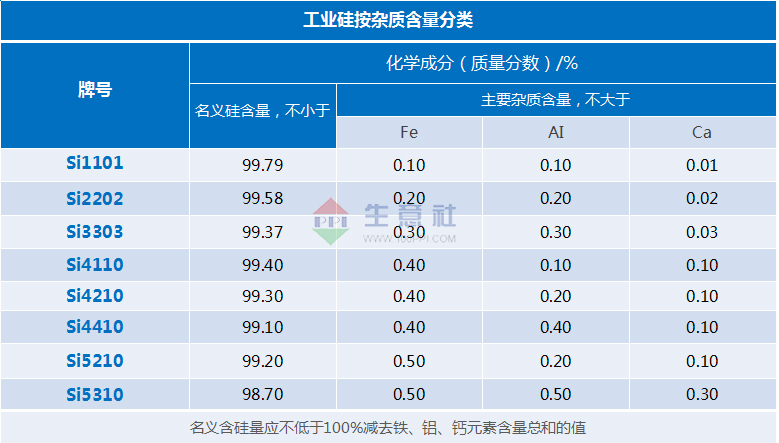

根据工业硅国家标准(GBT 2881-2014),工业硅以3种主要杂质(铁、铝、钙)含量的差异,分为Si1101、Si2202、Si3303等规格。工业硅牌号由硅元素符号和4位数字表示,4位数字依次分别表示产品中主要杂质元素铁、铝、钙的最高含量要求,其中铁含量和铝含量取小数点后的一位数字,钙含量取小数点后的两位数字。

二、金属硅产业链

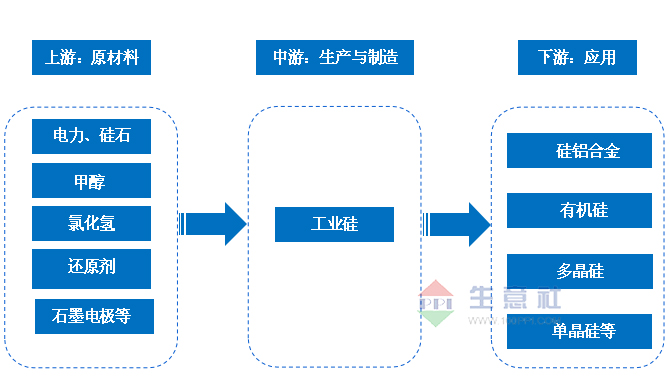

我国工业硅产业链上游主要包括硅石、还原剂(木炭、煤炭等)、石墨电极、甲醇、氯化氢、电力等;中游为工业硅生产制造,重点企业主要包括合盛硅业、东方希望、协鑫集团、东岳集团以及新安股份等企业;下游主要为硅铝合金、有机硅、多晶硅、单晶硅等。工业硅的下游应用广泛,可用于生产有机硅、铝合金和多晶硅等下游产品。其中,多晶硅是光伏产业的核心原料,有机硅则广泛应用于建筑、汽车、电子等领域,铝合金则主要用于航空航天、汽车制造等行业。

工业硅还用于信息产业、新能源等多个领域。这些领域对工业硅产品的不同需求,促使工业硅行业不断开发新产品、提升产品质量,以满足下游行业的多样化需求。例如,有机硅因其独特的性能,在电子、电气、建筑、运输、化工等多个领域有广泛应用,这促使工业硅行业在有机硅产品的生产上不断创新和提升。三、金属硅产能情况

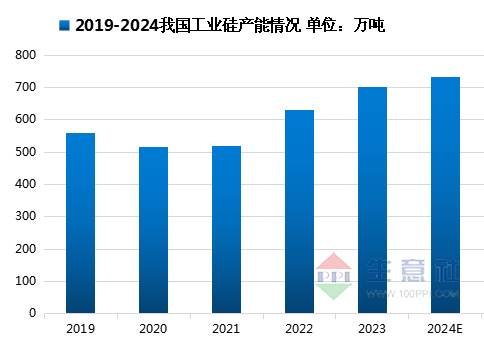

2024年,我国金属硅市场有新产能释放,2024年,我国金属硅产能达731万吨,较2023年增加了30万吨,增幅4.3%。主要涉及特变电工、其亚、宝丰、通威等企业,项目多为上下游一体化产能为主。预计2025年,国内金属硅仍有部分新产能投放,主要包括,天合光能、通威、新安(盐津)、永昌硅业、其亚,但投产节奏或大幅不及预期。尽管存在新投产产能,但行业气氛低迷影响下,市场整体开工率或难有明显提升,加之新建产能投产的同时,或压低老产能的开工率。

四、金属硅产量情况

2024年,我国金属硅整体产量增长较为明显,产量创历史新高,开工率的提升是产量增长的主要推动力,2024年1-11月,我国金属硅产量约为456.7万吨,较去年同期增长了111.6万吨,增幅32.3%。2025年,虽产能有所释放,但受2024年市场行情持续下行影响,2025年金属硅市场整体开工率或难有明显提升。

因此预计2025年,我国金属硅的产量将与2024年基本持平或窄幅提升,大幅超越2024年产量的概率较低。

五、供应方面:2025金属硅供应过剩仍将存在

2024年,金属硅全年现货市场表现过剩,供应端承压运行。压力主要来自新疆地区的排产推动,2024年1-10月,新疆地区开工持续高位,产量创年新高。西南地区受枯水期影响,虽开工有低位情况,但西北地区开工整体偏高位,给予西南地区弥补,加之进入丰水期后,开工将重回高位。因此2024年,金属硅减产预期不佳,市场整体供应承压。

2025年金属硅供应端仍有部分新产能释放,预计市场整体供应将进一步提升。供应过剩状态仍将存在,不过受当前市场供应过剩价格低位的影响,新增产能能否得到有效释放还有待观望。

六、需求方面:2025需求提振或有放缓趋势

2024年,金属硅市场下游需求整体表现不佳。2025年,下游多晶硅市场需求或将成为金属硅需求的主要增长点,多晶硅新增产能释放将带动金属硅整体的需求提升,不过2025年随着低碳政策改革下,下游部分新增产能可能有一定投产难度,以及部分原有产能有减产计划,2025年下金属硅下游多晶硅需求为窄幅提升。下游光伏产业增速变缓,加之部分产业链产能优化整合,对金属硅的需求提振亦表现窄幅提升。下游有机硅方面,有机硅市场已经过了产能集中释放高峰期,2025年有机硅市场预计在稳中修复过程,对原料金属硅需求或有部分增量,但由于终端地产表现一般,对于有机硅的整体需求反馈一般,预计整体增量提振有限。,后续仍需关注供需改善情况。

七、总结

展望2025年,国内金属硅市场整体表现为供需双增局面。因金属硅行情的季节变化性较为明显,市场的开工率调整变化度较高,因此,全年金属硅产能清出难度较高,市场产能过剩状态将延续,这对于市场价格方面将有一定制约作用。

进入2025年,预计在枯水期期间,金属硅库存尚未有明显累计,市场价格将在偏相对高位震荡运行,随着丰水期到来后,以及部分新产能释放,市场整体供应压力增加,市场行情多经历回调,在中低位震荡。还需多关注供需端变化。

上一篇: 本周小苏打价格盘整运行(1.20-1.24)下一篇: 本周铅价小幅走低(1.20-1.24)

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 本周溴素价格暂稳运行(1.20-1.24)

- 库存增加需求偏弱 天然橡胶市场行情小幅下行

- 本周苯胺市场维稳运行(1.20-1.24)

- 交投转淡 TDI价格坚挺

- 供应持续偏紧 丙烯腈主力厂商报价继续推涨

- 节前库存压力减轻 甲酸价格上涨

- 消息面提振 聚合MDI市场偏强运行

- 本周PVC冲高回落

- 本周液氨市场价格维持阴跌

- 1月份烧碱价格上涨运行

- 本周铅价小幅走低(1.20-1.24)

- 2024金属硅市场跌势明显 2025走势又将如何?

- 本周小苏打价格盘整运行(1.20-1.24)

- 二氯甲烷跌势扩张

- 本周镍价呈下跌态势

- 本周锡价波动下行(1.20-1.24)

- 供需两淡,本周涤纶长丝价格重心稳定(1.20-24)

- 1月氧化铝价格&铝价趋势背离

- 关税阴影下 1月棉价上行势头减弱

- 淡季不淡 一月碳酸锂出现反弹迹象

- 2024年异丙醇行情回顾与2025年展望

- 1月国内尿素市场先抑后扬

- 2024年炼焦煤行情回顾以及2025年的展望

- 1月乙二醇价格先涨后跌

- 节前磷酸市场行情平稳(1.17-1.23)

- 基本面偏弱 聚乙烯价格不断下行

- 本周动力煤价格整体呈现窄幅波动(20250116-20250123)

- 1月23日苯乙烯市场行情暂稳

- 2024年环氧丙烷行情回顾以及2025年的展望

- 23日PET瓶片价格连续上行后有所回调