成本稳固 粘胶短纤市场走势持稳

本周(10月21—25日),上游原料走势坚挺,成本支撑稳固,粘胶短纤走货平稳,市场价格平稳,工厂稳定发货执行订单为主。目前粘胶短纤装置开工率维持,变动不大,供应尚可,但库存偏低,暂无销售压力,下游人棉纱采购仍以刚需为主。

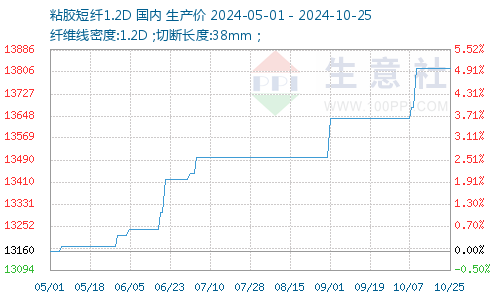

粘胶短纤价格走势图

据生意社商品行情分析系统显示,截止10月25日,1.2D*38mm粘胶短纤国内地区出厂报价为13820元/吨,价格持稳。

原料支撑稳固

本周(10月21—25日),粘胶短纤上游原料主料溶解浆市场高位盘整,成本端支撑平平,目前国内国产溶解浆报价7800元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1040美元/吨左右。

库存水平偏低

粘胶短纤市场装置大部分稳定运行,市场供应量处于高位,行业日开工率维持85.8%左右。由于下游刚需量增加,粘胶短纤市场整体库存水平不断下滑,处低位,场内部分型号发货紧张,供应端利好支撑尚存。

需求端支撑仍有限

下游人棉纱市场成交氛围平淡,价格平稳。截至10月25日,人棉纱(30S,环锭纺,一等品)出厂均价为17700元/吨。虽终端市场需求仍表现清淡,但下游涡流纺市场设备不断增加,纱厂多维持刚需签单,对粘胶短纤需求量有所增加,不过市场新一轮订单量仍维持一个月左右,需求端支撑有限。

后市预测

上游原料市场价格或延续坚挺持稳,场内货源紧张为主,下游纱厂按需跟进,市场进入新一轮订单交付期,粘胶短纤厂家多排队发货为主,加之终端市场暂无明显起色,需求端或难有改善,因此预计后期粘胶短纤需求端表现平平。生意社分析师预计短期内国内粘胶短纤市场价格维稳运行,价格波动有限,价格预计在13700-13900元/吨。

上一篇: 本周国内苯酚市场整理后窄幅推涨下一篇: 本周苯酐行情震荡下跌

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供需面压力仍存 PTA价格缺乏上行动力

- 11月下旬甲酸市场价格稳中有升

- 买盘谨慎 丙烯腈市场涨势放缓

- 11月25日小苏打价格盘整运行

- 本周国内顺酐行情持稳为主

- 成本小幅提升 锦纶长丝仍弱势盘整为主

- 下游弱势 丁二烯市场依旧偏弱运行

- 成本支撑 近期地炼汽柴走势上涨

- 本周苯酐行情震荡下跌

- 粘胶短纤市场氛围平稳 厂商交付订单为主

- 需求支撑 甲苯市场小幅上调

- 需求好转 二甲苯市场小幅回暖

- 十一月至今 金属硅小涨后持稳运行

- 供应面宽松 环己烷市场弱势运行

- 本周地炼石油焦行情小幅上涨

- 供需面压力增大 涤纶短纤价格仍将下行

- 乙醇市场行情窄幅波动

- 需求不佳 动力煤市场暂稳运行

- 供需偏弱市场信心不足 涤纶短纤价格维持下跌

- BDO市场行情明显上行

- MTBE市场行情先涨后跌

- 本周小苏打价格盘整运行(10.21-10.25)

- 本周国内萤石价格走势上涨(10.19-10.25)

- 本周异辛醇价格震荡盘整

- 甲醇市场行情窄幅走高

- 9月丙烯腈进口量下降100%

- 成本乏力 锦纶长丝市场重心下跌

- 供强需弱 本周镍价震荡下探

- 本周DOP价格震荡趋稳

- 供需弱势 本周PVC市场继续走低