产能集中投放 2025年丙烯腈市场竞争白热化

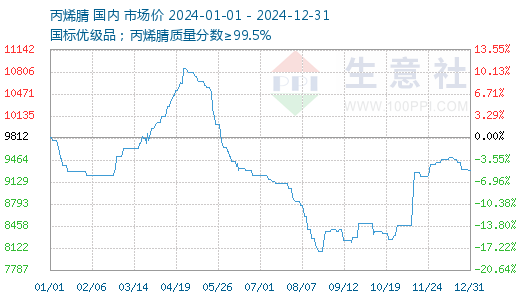

2024年国内丙烯腈市场无新产能投放,叠加停车及减产情况增多,阶段性的供应缩紧推动价格上涨及利润修复,丙烯腈市场整体宽幅震荡,年初价格在9816元/吨、年末价格在9316元/吨,年末较年初下跌5.05%;年内高点在10863元/吨,低点在8067元/吨,振幅34.66%。

2月份开始供应逐步缩减,市场开启上行通道,尽管这期间下游整体需求增长不及预期,但基本面仍呈现阶段性偏紧态势,从而刺激丙烯腈价格逐步上涨,4月份涨幅明显扩大,价格快速冲至年内高点。5月份开始行业产能利用率逐步提升至80%偏上,同时6-8月份下游需求进入传统淡季,供需矛盾下丙烯腈价格持续走低,8月下旬价格跌至年内低点。

生产亏损叠加库存压力,导致部分丙烯腈工厂主动减产,华东主要大厂装置降负,叠加成本压力的持续加大。8月份最后一周,国内丙烯腈市场结束近四个月的跌势之后触底反弹。但由于基本面无实质性改善,实际需求跟进并不不连续,8月底开始国内丙烯腈市场快速上涨后进入盘整状态。

10月下旬,因华东部分厂家装置计划内检修叠加故障降负及停车情况,行业开工整体处于偏低水平,从而刺激丙烯腈价格再度回升。年底一方面原料丙烯价格回落,而前期停车的丙烯腈装置再度重启,供应面回升,丙烯腈价格再度小幅转跌。

2025年丙烯腈行情展望

成本面:丙烯产能投放高峰 丙烯腈成本面预期走低

2024-2025年仍是丙烯产能投放的高峰期,以PDH为生产路径的丙烯产能将汇聚投产,2024年新增产能635万吨/年,国内丙烯产能基数提升至7044万吨/年。丙烯产能超过丙烯消费的态势进一步扩大。2025年仍是丙烯产能投放的高峰阶段,以PDH为生产路径的丙烯产能将密集投产,随着丙烯供应大幅增加,供应侧压力将进一步加大,对丙烯市场产生一定的利空影响。

国内的所有丙烯腈装置生产工艺为丙烯氨氧化法,通常生产1吨丙烯腈需要1.05吨丙烯和0.5吨合成氨。在丙烯腈的生产过程中,原料成本的占比整体在75%左右。对于丙烯腈工厂来说,主要原料丙烯多为自有生产,因此其成本与原料丙烯的生产成本关联性密切。

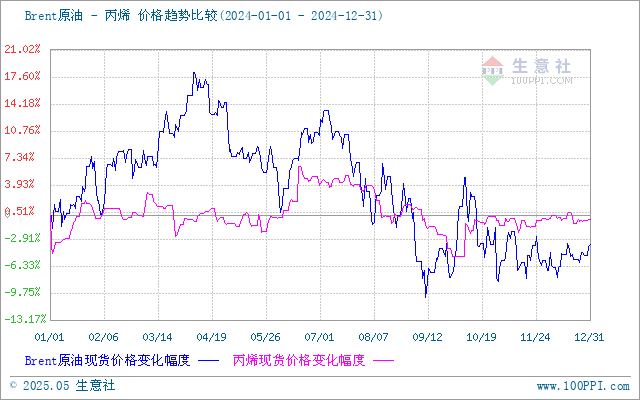

基于原油和供需综合分析,2025年丙烯市场供需以及成本面压力持续上升,预计丙烯价格重心或较2024年有所回落,但介于国际原油预期延续高位震荡,丙烯成本托举良好,预计下跌幅度相对可控。以山东市场为例,2025年或在5000-7000元/吨区间内震荡,高频震荡区在5500-6500元/吨,预计市场价格低点或出现在一季度,高点出现在三季度。

供应面:丙烯腈产能继续扩张 供应面预期继续增加

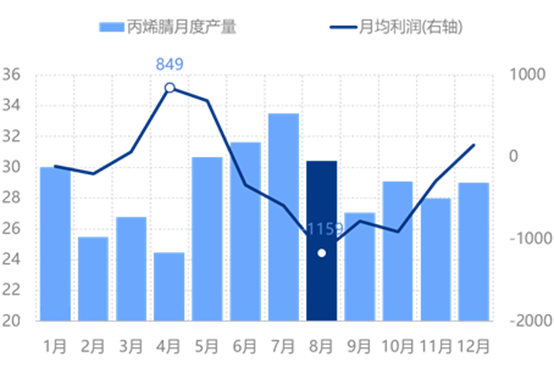

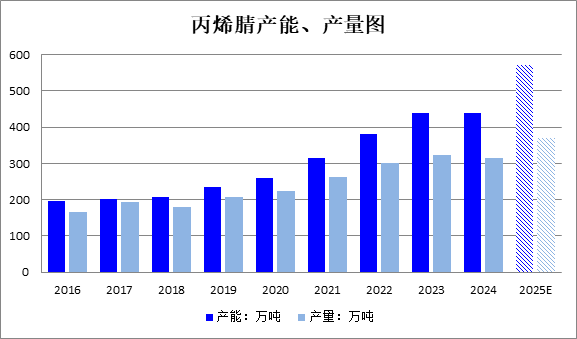

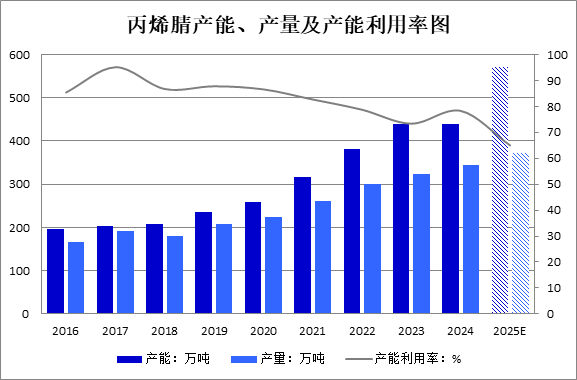

2024年底我国丙烯腈总产能保持在439.9万吨/年,全年丙烯腈行业产能利用率为78.34%左右。

不过,据统计2025年国内有多套共计131万吨/年的新产能计划投产。供应面增加对2025年丙烯腈行情带来压力。届时国内丙烯腈生产企业数量也将增加至21家,行业集中度进一步下降,产能过剩加重的同时,个别装置的波动对市场走势的影响也将有所减弱。

需求端:ABS仍为下游主要需求增长点

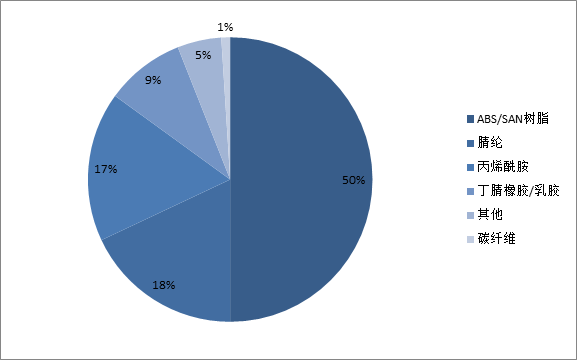

丙烯腈下游消费领域较为广泛,主要集中在ABS、腈纶及丙烯酰胺三大领域,以及少量应用于丁腈胶乳、丁腈橡胶、聚合物多元醇以及碳纤维等行业。

三大主要下游需求领域中,丙烯酰胺及腈纶行业已存过剩风险,据资讯统计,丙烯酰胺行业和腈纶行业在2025年无新增产能计划。ABS行业仍是主要的需求增长点,其产能扩张节奏较快,2025年各相关企业宣称的新增产能合计约450万吨/年。

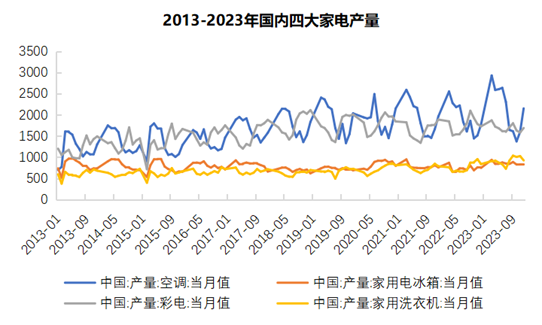

ABS的主要消费领域在电器制造行业,2024年约占到中国ABS总消费量的70%以上的份额,其中家用电器占比最大,约占到了总消费量的45%以上。而家用电器领域中,对ABS消费量最大的企业,包括格力电器、美的电器、青岛海尔、四川长虹、美菱电器、青岛海信等。

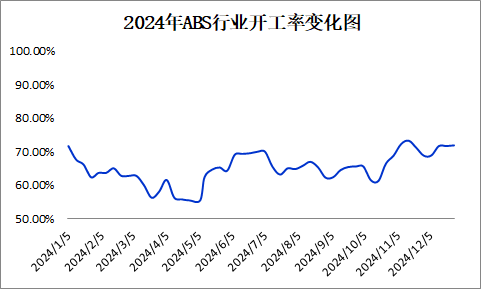

从近10年家电市场产量分析来看,白电产量高速增长时代已过,且家电属于耐耗品。近几年以及未来随着房地产市场的低迷以及终端需求品市场的萎靡,白电市场对ABS新兴需求提振作用有限,其整体消费量增速依旧偏缓,行业开机率由此前的90%以上逐步降至今年60-70%水平,因此其产量增长远不及产能增速。且ABS对丙烯腈单耗相对较低(22%~25%)。

进出口:丙烯腈出口2025年或仍面临阻力

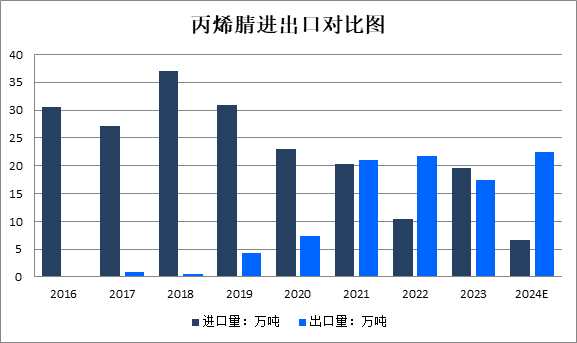

随着国内丙烯腈产能过剩格局逐步显现,出口已成为丙烯腈需求的重要组成部分。自2021年起,我国从丙烯腈净进口国转变为净出口国。虽2023年受海外需求萎缩出口量较2022年小幅下滑,且国内丙烯腈装置在低利润下,开工意愿不高,个别时间段内场内供应出现紧平衡,出现一部分低价进口货来弥口,进口量有所提高。但2024年,基本保持单月2万吨左右及以上的出口量,出口量远超进口量。但鉴于全球经济步入“低增速常态”,2025年全球经济增长预期仍显缓慢,丙烯腈出口或仍面临一定阻力。

总体来说,按照目前下游的需求成长情况,集中释放的丙烯腈产能难以完全消化。国内丙烯腈行业供大于求格局预期难有改善,预计行业利润将持续处于低谷期,产品生产成本将成为丙烯腈企业竞争关键因素。

后市预测:生意社丙烯腈分析师认为,2025年丙烯腈成本面预期走低,供需双增态势下需求增量仍略显不足,行业供过于求格局加剧;另外全球经济步入“低增速常态”,丙烯腈出口或仍面临一定阻力。综合来看行业竞争日益激烈,开工率进一步下滑,价格中枢或较2024年小幅走低。

上一篇: 节后归来 山东地区正丁醇市场在低端运行下一篇: 支撑不足 节后金属硅行情继续深跌

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供应持续强劲 2025年纯碱行情延续弱势运行

- 2024年三聚氰胺持续走弱 2025年短期反弹力度不足

- 2024年萤石价格走高 2025年行情易涨难跌

- 支撑不足 节后金属硅行情继续深跌

- 产能集中投放 2025年丙烯腈市场竞争白热化

- 节后归来 山东地区正丁醇市场在低端运行

- 1月3日PET价格上涨

- 下游需求淡季 环氧丙烷市场回稳运行

- 需求支撑 12月苯酐行情止跌盘整

- 供应增量不及预期 12月PP行情窄幅整理

- 成本值上升 12月PC行情涨后盘整

- 终端企业需求前置 12月ABS行情偏强运行

- 节后归来 环己酮市场弱势走跌运行

- 供应量增加 环氧氯丙烷市场延续下跌走势

- 供应不稳定 12月TDI价格重心上移

- 12月聚合MDI市场稳中上涨

- 需求支撑不足 氢氟酸市场维稳运行

- 12月份焦炭市场持稳运行

- 2024年棉价大跌 供需错配下25年行情价或仍承压

- 12月涤纶长丝供应收紧 市场价格先跌后涨

- 12月份烧碱价格弱势下行

- 12月国内甲醇行情震荡走高

- 12月下旬成品油呈现“汽强柴弱”走势

- 供应偏紧需求回暖 丁二烯市场11月涨11.05%

- 12月份溴素价格弱势运行

- 12月国内钛白粉市场继续下行

- 12月PVC供应压力不减 延续阴跌态势

- 12月份小苏打整体盘整运行

- 12月聚乙烯涨跌互现

- 供应微紧 二甲苯12月小幅上涨