供应持续偏紧 丙烯腈主力厂商报价继续推涨

化学文摘号网 于 2025-01-24 22:10:41 发布 - 来源:化工网

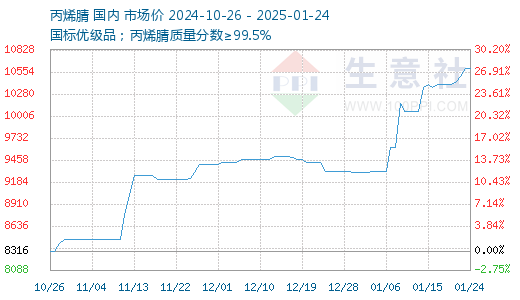

行情简述:节前最后一个交易周,供应偏紧持续,场内紧缺状况并未改善,主力厂商报价继续推涨,但临近春节,部分下游厂家停工放假,叠加物流停运,国内丙烯腈市场交易停滞,场内有价无市。截止1月23日,华东港口出罐自提主流商谈11600-11800元/吨,山东市场短途送到商谈11500-11700元/吨附近。

供应紧张:浙江石化52万吨/年的丙烯腈装置已于1月中旬恢复两套运行,目前整体开工负荷九成附近,山东利华益一套装置因意外停车后维持五成开工,且2月份有全停检修计划,斯尔邦亦因部分生产线检修保持低负荷运行,同时镇海炼化投产时间尚未明确,供应偏紧推动市场仍有上探。企业库存持续低位,且目前以合约供应为主,现货资源持续紧缺,且短期内紧缺状况难有改善。

需求减少:丙烯腈主力下游行业均已表现亏损,叠加临近春节,部分中小下游工厂亦有停工放假计划,节前备货基本结束,或拖拽市场继续上行空间。

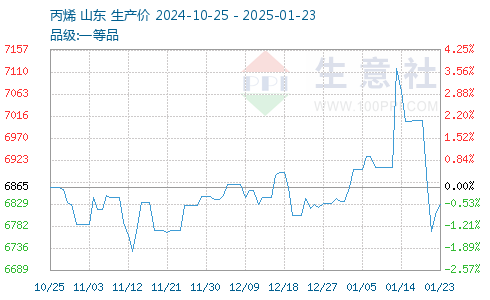

成本面:丙烯是丙烯腈生产的主要原料,因此丙烯价格的波动会直接影响丙烯腈的生产成本。当丙烯价格上涨时,丙烯酸的生产成本相应增加,为了维持利润水平,丙烯腈生产商通常会提高销售价格,反之亦然。截止1月23日,山东地区丙烯主流价6835元/吨,成本面支撑一般。

后市预测:就目前来看,短期内市场供应增量仍有限,主力工厂维持合约供货为主,现货资源量仍紧缺。不过随着价格近期快速拉涨,下游用户亦有抵触情绪,临近春节部分中小下游工厂亦有停工放假计划,但对后市持乐观心态,预计年后行情看涨。

上一篇: 节前库存压力减轻 甲酸价格上涨下一篇: 交投转淡 TDI价格坚挺

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

最新市场分析

- 本周溴素价格暂稳运行(1.20-1.24)

- 库存增加需求偏弱 天然橡胶市场行情小幅下行

- 本周苯胺市场维稳运行(1.20-1.24)

- 交投转淡 TDI价格坚挺

- 供应持续偏紧 丙烯腈主力厂商报价继续推涨

- 节前库存压力减轻 甲酸价格上涨

- 消息面提振 聚合MDI市场偏强运行

- 本周PVC冲高回落

- 本周液氨市场价格维持阴跌

- 1月份烧碱价格上涨运行

- 本周铅价小幅走低(1.20-1.24)

- 2024金属硅市场跌势明显 2025走势又将如何?

- 本周小苏打价格盘整运行(1.20-1.24)

- 二氯甲烷跌势扩张

- 本周镍价呈下跌态势

- 本周锡价波动下行(1.20-1.24)

- 供需两淡,本周涤纶长丝价格重心稳定(1.20-24)

- 1月氧化铝价格&铝价趋势背离

- 关税阴影下 1月棉价上行势头减弱

- 淡季不淡 一月碳酸锂出现反弹迹象

- 2024年异丙醇行情回顾与2025年展望

- 1月国内尿素市场先抑后扬

- 2024年炼焦煤行情回顾以及2025年的展望

- 1月乙二醇价格先涨后跌

- 节前磷酸市场行情平稳(1.17-1.23)

- 基本面偏弱 聚乙烯价格不断下行

- 本周动力煤价格整体呈现窄幅波动(20250116-20250123)

- 1月23日苯乙烯市场行情暂稳

- 2024年环氧丙烷行情回顾以及2025年的展望

- 23日PET瓶片价格连续上行后有所回调