甲醇市场行情波动整理

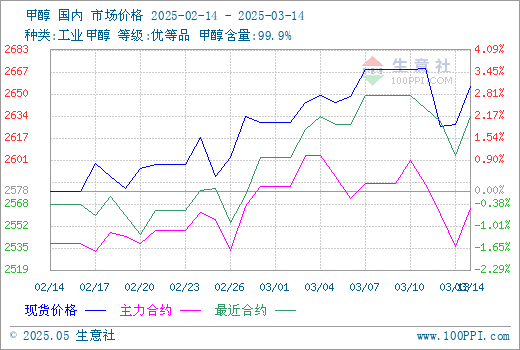

据生意社商品行情分析系统,3月7日至14日(截止10:00),国内甲醇市场华东港口均价自2669元/吨下跌至2656元/吨,周期内价格跌幅0.47%,环比上涨3.04%,同比下跌1.97%。国内甲醇市场波动整理。周初,部分贸易商补货,生产企业限量出货,推动内地甲醇市场上涨,但涨后下游观望为主,采买意愿一般,对市场形成压制,市场商谈氛围随之走弱,价格偏弱运行。

截至3月13日收盘,郑州商品交易所甲醇期货收盘价下跌。甲醇期货主力合约2505开盘于2532元/吨,最高价为2553元/吨,最低价为2519元/吨,尾盘收于2539元/吨,较上一交易日结算盘下跌22,跌幅0.86%。成交量739859手,持仓量873077手,日增仓-7501。

生意社甲醇现期对比图:

截止3.14各地区甲醇市场价格汇总情况:

| 地区 | 价格 |

| 山西地区 | 2300-2340元/吨 |

| 安徽地区 | 2520-2530元/吨 |

| 河南地区 | 2440-2455元/吨厂提现汇 |

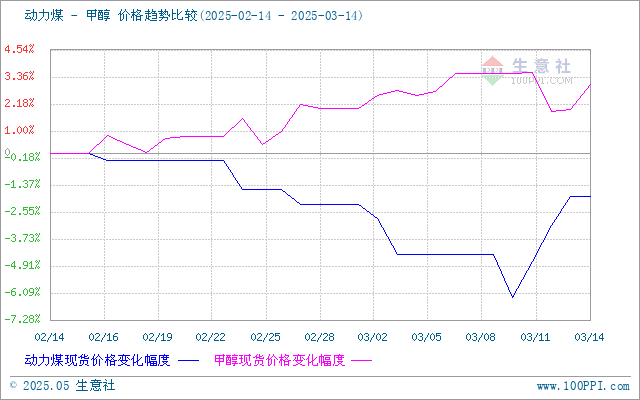

成本面,随全国大部分地区天气转暖,北方取暖季结束,居民用电需求持续走弱,叠加水电等清洁能源出力增加,火电机组将陆续进入检修状态,电厂日耗仍有回落预期,加上上下游港口煤炭库存压力较大,煤价下行压力仍存,终端大规模采购动力依旧不足,后续或仍以刚需拉运为主。甲醇成本面偏利空因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

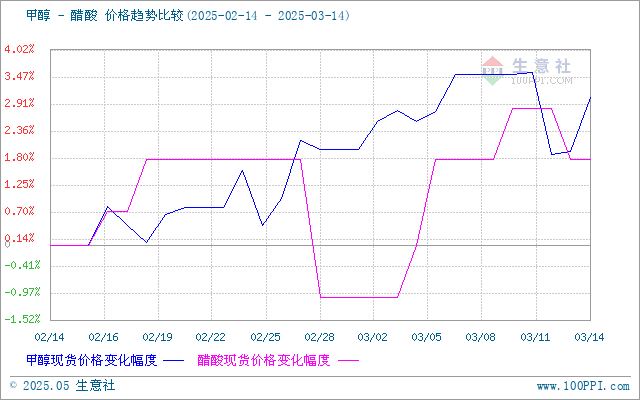

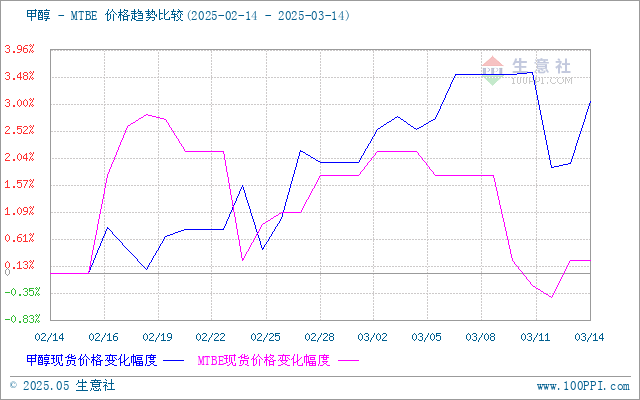

需求面,下游醋酸:广西华谊预计检修结束,醋酸需求增加;下游甲醛:宝鸡欣泉装置开车,甲醛需求增加;下游二甲醚:云南解化装置存开车计划,二甲醚需求增加;下游MTBE:山东鲁深发停工后影响产量, MTBE需求减少;下游氯化物:金岭东营装置检修,氯化物需求减少。多数下游对甲醇需求增加,甲醇需求面偏利好因素影响。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,奥维乾元、鹤壁煤化、内蒙古新奥装置检修;新乡中新、内蒙古新奥装置减产;安徽临泉、安徽临涣、奥维乾元装置恢复。整体损失量多于恢复量,产能利用率下降。甲醇供应面偏利好因素影响。

外盘方面,截止3月13日收盘,CFR东南亚甲醇市场收盘价格369.50-370.50美元/吨。美国海湾甲醇市场收盘价107.00-108.00美分/加仑;FOB鹿特丹甲醇市场收盘价354.50-355.50欧元/吨,跌1欧元/吨。

| 地区 | 国家 | 收盘价格 | 涨跌 |

| 亚洲 | CFR东南亚 | 369.50-370.50美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 107.00-108.00美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 354.50-355.50欧元/吨 | -1欧元/吨 |

后市预测,国内开工维持偏高水平,下游MTO装置重启,同时传统需求相对稳健,现实端表现较好。生意社甲醇分析师预计,国内甲醇现货市场偏强整理为主。

上一篇: 入市谨慎 TDI价格整理运行下一篇: 利空打压 己二酸行情下跌

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 终端需求疲软 环氧氯丙烷市场持续下滑

- 利空打压 己二酸行情下跌

- 甲醇市场行情波动整理

- 入市谨慎 TDI价格整理运行

- 本周国内萤石价格走势上涨(3.8-3.14)

- MTBE市场行情弱势整理

- 成本端利空 PET市场价格重心下移(3.10-14)

- 下游需求不足 环己烷持稳运行

- 出货意愿增强 本周涤纶长丝弱势运行(3.10-14)

- 利空打压 山东环己酮市场弱势运行

- 本周液氨行情小幅上行

- 本周国内苯酚市场下行为主(3.7-14)

- 本周环氧丙烷市场弱稳运行(3.10-3.14)

- 本周小苏打价格盘整运行(3.10-3.14)

- 需求有限 粘胶短纤市场横盘整理

- 需求欠佳 山东正丁醇市场跌势运行

- 本周国内钛白粉市场价格向上(3.10-3.14)

- 需求不足 硫酸铵延续弱势行情(3.10-3.14)

- 检修利好 二氯甲烷低位回涨

- 需求未有好转 锦纶长丝市场承压下行

- 本周异丙醇市场价格下跌(3.10-3.14)

- 供给增多 本周DOP价格先涨后跌

- 本周苯胺市场弱势下跌(3.10-3.14)

- 本周醋酸市场行情先涨后跌

- 本周聚合MDI市场小幅下跌(3.10-3.14)

- 本周炼焦煤市场稳中下行(3.10-3.14)

- 本周尿素市场震荡运行(3.10-3.14)

- 本周纯苯价格持续下跌(3.10-3.14)

- 本周醋酸乙酯行情先跌后涨

- 本周纯碱市场行情整理下行

- 终端需求疲软 环氧氯丙烷市场持续下滑

- 利空打压 己二酸行情下跌

- 甲醇市场行情波动整理

- 入市谨慎 TDI价格整理运行

- 本周国内萤石价格走势上涨(3.8-3.14)

- MTBE市场行情弱势整理

- 成本端利空 PET市场价格重心下移(3.10-14)

- 下游需求不足 环己烷持稳运行

- 出货意愿增强 本周涤纶长丝弱势运行(3.10-14)

- 利空打压 山东环己酮市场弱势运行

- 本周液氨行情小幅上行

- 本周国内苯酚市场下行为主(3.7-14)

- 本周环氧丙烷市场弱稳运行(3.10-3.14)

- 本周小苏打价格盘整运行(3.10-3.14)

- 需求有限 粘胶短纤市场横盘整理

- 需求欠佳 山东正丁醇市场跌势运行

- 本周国内钛白粉市场价格向上(3.10-3.14)

- 需求不足 硫酸铵延续弱势行情(3.10-3.14)

- 检修利好 二氯甲烷低位回涨

- 需求未有好转 锦纶长丝市场承压下行

- 本周异丙醇市场价格下跌(3.10-3.14)

- 供给增多 本周DOP价格先涨后跌

- 本周苯胺市场弱势下跌(3.10-3.14)

- 本周醋酸市场行情先涨后跌

- 本周聚合MDI市场小幅下跌(3.10-3.14)

- 本周炼焦煤市场稳中下行(3.10-3.14)

- 本周尿素市场震荡运行(3.10-3.14)

- 本周纯苯价格持续下跌(3.10-3.14)

- 本周醋酸乙酯行情先跌后涨

- 本周纯碱市场行情整理下行