12月国内甲醇行情震荡走高

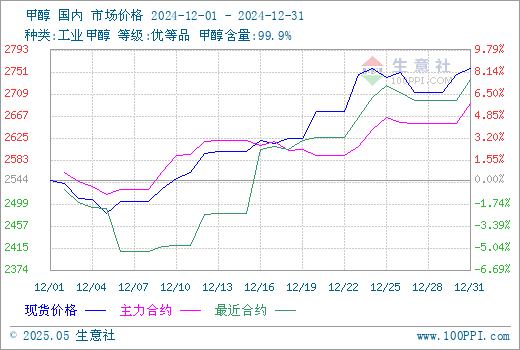

据生意社商品行情分析系统,国内甲醇市场行情震荡走高,12月1日至31日(截止上午10:00),国内甲醇市场华东港口均价自2544元/吨上涨至2758元/吨,周期内价格涨幅8.42%,最大振幅11.11%,价格同比上涨12.58%。

月上旬,国内甲醇市场偏弱。甲醇生产企业库存低位,西北CTO企业暂无外采,其他下游维持刚需采购,内地甲醇市场氛围走弱。下游需求维持,港口库存累库,港口甲醇亦走弱。

月中旬,国内甲醇市场上涨为主。中东主力区域装置变动,甲醇进口量存减量预期,港口甲醇库存逐步进入去库通道,市场看涨心态主导。

月下旬,国内甲醇市场行情持续走高,部分地区存雨雪天气,运费上涨。由于进口供应存减量预期,且西南气头甲醇装置预期内停车,对港口补充量存缩量预期,加之港口甲醇库存进入去库通道,市场持货意愿较强,港口甲醇价格持续走高。

截至12月30日收盘,郑州商品交易所甲醇期货收盘价上涨。甲醇期货主力合约2501开盘于2634元/吨,最高价为2687元/吨,最低价为2627元/吨,尾盘收于2674元/吨,较上一交易日结算盘上涨20,涨幅0.75%,成交量701028手,持仓量875476手,日增仓31472。

生意社甲醇现期对比图:

截止12.31各地区甲醇市场价格汇总情况:

| 地区 | 价格 |

| 山西地区 | 2360-2365元/吨厂提现汇 |

| 辽宁地区 | 2760元/吨 |

| 安徽地区 | 2570-2580元/吨 |

| 河南地区 | 2415-2420元/吨厂提现汇 |

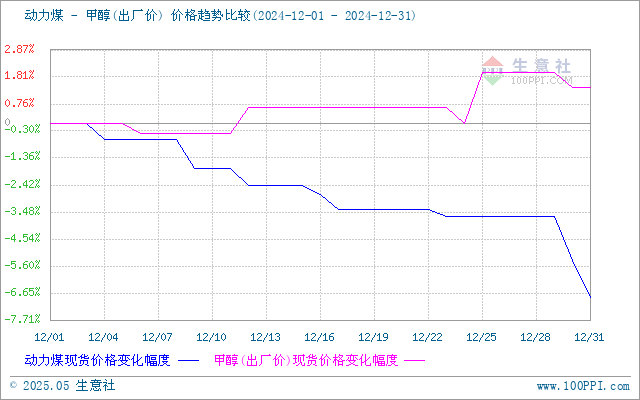

成本面,当前区域内大部分煤矿正常生产,整体煤炭供应水平保持稳定,终端难有规模需求释放,当前市场表现不佳,部分煤矿线上竞拍溢价幅度不高,且流拍标段仍存,交投氛围较为低迷。甲醇成本面偏利空因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

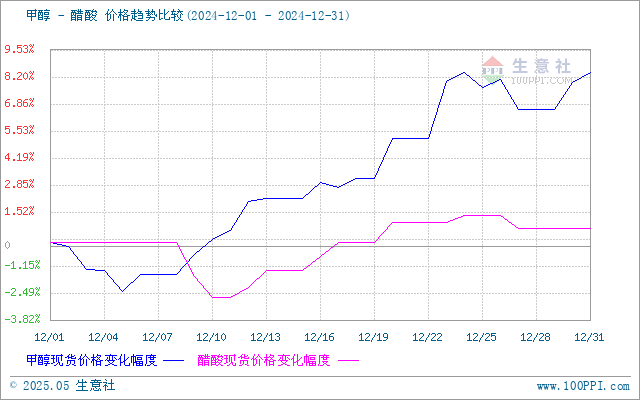

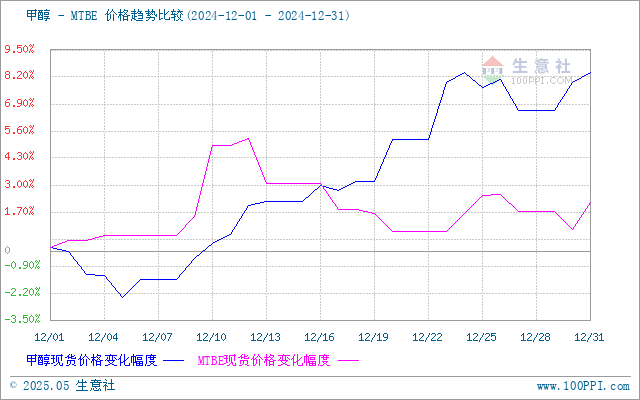

需求面,下游MTBE:滨华新材料存开工计划,MTBE需求增加;下游醋酸:安徽华谊装置预计重启,醋酸需求增加;下游氯化物:九江九宏装置计划停车,但江苏富强即将重启,氯化物需求波动不大;下游甲醛:甲醛装置暂无停开车计划,但需关注各地环境预警情况;下游二甲醚:二甲醚装置暂无停开车计划,需求波动不大。大部分下游对甲醇需求有增加,甲醇需求面利好因素影响。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,云南先锋、中石化川维、中原大化、重庆卡贝乐装置检修;内蒙古九鼎、新疆新业、晋煤华昱、山西蔺鑫装置减产;内蒙古九鼎、新疆新业、陕西神木、宁夏畅亿装置恢复;整体损失量多于恢复量,产能利用率下降。甲醇供应面偏利好因素影响。

外盘方面,截止12月30日收盘,CFR东南亚甲醇市场收盘价格349.00-350.00美元/吨。美国海湾甲醇市场收盘价格122.50-123.50美分/加仑;FOB鹿特丹甲醇市场收盘价438.50-439.50欧元/吨,跌2欧元/吨。

| 地区 | 国家 | 收盘价格 | 涨跌 |

| 亚洲 | CFR东南亚 | 349.00-350.00美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 123.50-124.50美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 438.50-439.50欧元/吨 | -2欧元/吨 |

后市预测,货源供应延续充裕,传统下游需求变化不大。生意社甲醇分析师预计,国内甲醇现货市场区间波动为主。

上一篇: 12月下旬成品油呈现“汽强柴弱”走势下一篇: 12月份烧碱价格弱势下行

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供应持续强劲 2025年纯碱行情延续弱势运行

- 2024年三聚氰胺持续走弱 2025年短期反弹力度不足

- 2024年萤石价格走高 2025年行情易涨难跌

- 支撑不足 节后金属硅行情继续深跌

- 产能集中投放 2025年丙烯腈市场竞争白热化

- 节后归来 山东地区正丁醇市场在低端运行

- 1月3日PET价格上涨

- 下游需求淡季 环氧丙烷市场回稳运行

- 需求支撑 12月苯酐行情止跌盘整

- 供应增量不及预期 12月PP行情窄幅整理

- 成本值上升 12月PC行情涨后盘整

- 终端企业需求前置 12月ABS行情偏强运行

- 节后归来 环己酮市场弱势走跌运行

- 供应量增加 环氧氯丙烷市场延续下跌走势

- 供应不稳定 12月TDI价格重心上移

- 12月聚合MDI市场稳中上涨

- 需求支撑不足 氢氟酸市场维稳运行

- 12月份焦炭市场持稳运行

- 2024年棉价大跌 供需错配下25年行情价或仍承压

- 12月涤纶长丝供应收紧 市场价格先跌后涨

- 12月份烧碱价格弱势下行

- 12月国内甲醇行情震荡走高

- 12月下旬成品油呈现“汽强柴弱”走势

- 供应偏紧需求回暖 丁二烯市场11月涨11.05%

- 12月份溴素价格弱势运行

- 12月国内钛白粉市场继续下行

- 12月PVC供应压力不减 延续阴跌态势

- 12月份小苏打整体盘整运行

- 12月聚乙烯涨跌互现

- 供应微紧 二甲苯12月小幅上涨