成本乏力 锦纶长丝市场重心下跌

本周(2024年10月21—25日),成本需求双重利空影响,锦纶长丝市场走势延续下行,价格延续下滑。上游原料市场跌势不止,成本端支撑乏力,下游终端市场需求未有好转,下游厂家多维持刚需跟进,场内交投氛围一般,业者多持谨慎观望态度。

锦纶DTY(70D/24F)价格走势图

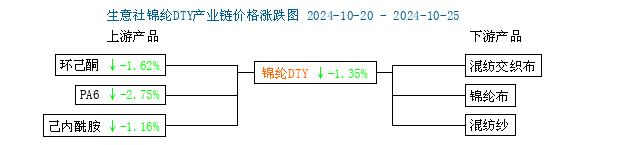

据生意社商品行情分析系统显示,本周(2024年10月21—25日),锦纶长丝市场价格延续下行。截止2024年10月18日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价17540元/吨,较上周价格下跌240元/吨,周跌幅1.35%;锦纶POY(优等品;86D/24F)报价15125元/吨,较上周价格下跌175元/吨,周跌幅1.14%。锦纶FDY(优等品:40D/12F)价格报18575元/吨,较上周价格下跌300元/吨,周跌幅1.59%。

原料弱势延续下行

锦纶长丝产业链价格涨跌图

本周(2024年10月21—25日),锦纶丝原料己内酰胺方面,库存压力持续偏高,供应端依旧承压,现货价格大幅下滑,市场情绪偏空,产业链多持悲观心态,价格延续下滑,截止10月25日,生意社己内酰胺基准价为11267元/吨,较上周下跌1.16%。

供应需求

本周(2024年10月21—25日),锦纶长丝市场整体供应量平稳,锦纶长丝市场装置大部分稳定运行,目前锦纶长丝市场日开工在8.4成左右运行。需求端,10月纺织传统旺季不如预期,“银十”未现,终端需求并未明显改善,纺织市场订单下达情况并不乐观,日常生产多以消耗库存为主,继续囤货意愿不佳,需求跟进十分有限,市场信心明显不足。

后市预测

下游市场需求将有所好转,但目前没有明显好转迹象,仍以按需采购为主;成本端己内酰胺市场弱势为主,锦纶长丝成本端支撑乏力,市场并无显著利好提振,场内悲观情绪弥漫,生意社分析师预计短期锦纶长丝行情将弱势整理运行为主,市场重心或将弱势下滑。

上一篇: 供强需弱 本周镍价震荡下探下一篇: 9月丙烯腈进口量下降100%

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供需面压力仍存 PTA价格缺乏上行动力

- 11月下旬甲酸市场价格稳中有升

- 买盘谨慎 丙烯腈市场涨势放缓

- 11月25日小苏打价格盘整运行

- 本周国内顺酐行情持稳为主

- 成本小幅提升 锦纶长丝仍弱势盘整为主

- 下游弱势 丁二烯市场依旧偏弱运行

- 成本支撑 近期地炼汽柴走势上涨

- 本周苯酐行情震荡下跌

- 粘胶短纤市场氛围平稳 厂商交付订单为主

- 需求支撑 甲苯市场小幅上调

- 需求好转 二甲苯市场小幅回暖

- 十一月至今 金属硅小涨后持稳运行

- 供应面宽松 环己烷市场弱势运行

- 本周地炼石油焦行情小幅上涨

- 供需面压力增大 涤纶短纤价格仍将下行

- 乙醇市场行情窄幅波动

- 需求不佳 动力煤市场暂稳运行

- 供需偏弱市场信心不足 涤纶短纤价格维持下跌

- BDO市场行情明显上行

- MTBE市场行情先涨后跌

- 本周小苏打价格盘整运行(10.21-10.25)

- 本周国内萤石价格走势上涨(10.19-10.25)

- 本周异辛醇价格震荡盘整

- 甲醇市场行情窄幅走高

- 9月丙烯腈进口量下降100%

- 成本乏力 锦纶长丝市场重心下跌

- 供强需弱 本周镍价震荡下探

- 本周DOP价格震荡趋稳

- 供需弱势 本周PVC市场继续走低