2024年锌价强势运行 2025年锌价或呈前高后低格局

2024年锌价呈现强势运行走势

据生意社商品行情分析系统,2024年,锌价呈现阶梯上扬的走势,总体2024年锌价上涨19.48%,2024年锌价均价21660.93元/吨,2024年锌价重心较2023年明显上移。

与2023年低位震荡的锌价走势不同,2024年锌价在宏观利好与供需错配的双重作用下,呈现出强势运行的态势。

锌市场行情回顾

第一季度

前期,受宏观重压影响,美联储降息预期持续推迟,市场情绪趋于悲观。国内锌矿供应维持紧张态势,内外加工费相继调降。春节后,下游消费逐步回暖,促使2月下旬锌价低位反弹。进入3月,国内某铅锌矿停产,国外冶炼产能亦缩减,市场扰动频发,推动锌价持续上行。

欧洲央行连续第十次会议加息,以应对通胀,欧洲央行将存款利率从3.75%提高到4%,创下历史新高。经济疲软,锌市利空。

第二季度

国外经济数据呈现积极,国内推出一系列利好政策,市场复苏预期增强。矿产供应紧张延续,加之国内冶炼厂频繁检修导致产量减少,供应端疲软为锌价提供支撑。尽管降息预期推迟,有色金属市场情绪有所转弱,但在前期多重利好因素的累积效应下,锌价实现了年内主要涨幅。

第三季度

七至八月份,供需两端均显疲软,加之美国与中国经济数据未达预期,锌价呈现区间震荡格局。九月,美联储超预期实施降息政策,国内货币政策与财政政策积极施策。基本面,矿端原料供应紧张,加工费下滑,触发国内冶炼厂减产,锌价呈现持续上涨趋势

第四季度。

随着美国大选结果尘埃落定,强势美元限制了锌价的反弹空间,锌价逐步回归至基本面主导,年末时虽供应矛盾未解,但市场炒作热点已平息,加之消费步入淡季需求不振,锌价呈现区间盘整态势。

2024锌矿现状与2025年预期

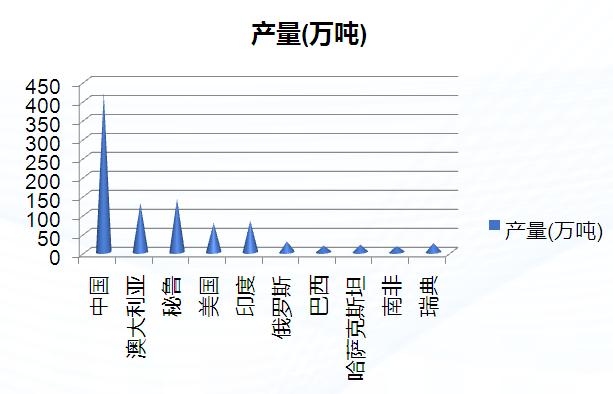

2024年,全球锌精矿产量预计约1211万吨,同比减少1.5%,即约20万吨,标志着全球锌矿产量连续三年呈现同比下降趋势。

复产增产项目

2024年,锌矿市场供应紧张状况仅略有缓解,主要受矿石品位下降、极端天气、矿企资本支出缩减及停产项目延续等多重因素制约。尽管存在复产增产及未来大型锌矿投产的预期,年内我国锌矿实际进口量依然有限。展望2025年,锌矿供应预计将趋于宽松,其中火烧云铅锌矿、湖南大脑坡、兰坪铅锌矿等项目有望成为主要增量来源,预计产能增量约12万吨,但需留意安全环保要求、矿石品质及开采进度等因素可能导致的实际增量调整,预计实际增量约为10万吨。

此外还需留意影响矿端实际投产因素:矿石品位下滑、极端天气影响、矿企资本支出下降、停产项目持续

精炼锌产量分析

2024年

2024年全球精炼锌产量为1378万吨,同比减少2%。

2024年1-11月中国精炼锌累计产567.5万吨,累计同比降低5.9%或35.7万吨。预计2024年国内产量616万吨,同比减6.9%或46万吨。

2025年

2025年全球精炼锌产量预计将同比小幅增加1.2%至1394万吨。预计2025年年国内锌产量增速在4.3%左右,达到643万吨。

锌需求分析

基建与电网:

基础设施和电网使用锌,两者约占锌需求的33%

根据国家统计局发布的数据,2024年1月至10月期间,全国固定资产投资(不含农户)累计达到423,222亿元人民币,与去年同期相比增长了3.4%。其中,民间固定资产投资总额为212,775亿元人民币,同比略有下降,降幅为0.3%。在第三产业内部,基础设施投资(不包括电力、热 力、燃气及水生产和供应业)同比增长4.3%。水利管理业投资大幅增长,增 速高达37.9%;航空运输业投资紧随其后,增长了19.2%;铁路运输业投资也 实现了14.5%的增长。

2024年1-10月电网工程累计完成投资4502亿元,累计同比增长20.7%;2024年国家电网的计划完成目标或超过5000亿元,略低于2023年的5200亿元。在国家构建以新能源为主体的电力系统政策推动下,我国新能源发电装机占比迅速提升。预计未来三年内,配电端在电网投资中的占比将超过60%。加强电网骨干架构,并加速智能配电网的发展,从而持续推动电力行业对锌的需求增长。此外,储能领域无疑为电力行业锌的应用带来了显著的增量。

政策提振,地产下行或趋缓:

2024年1月至10月,房地产开发企业房屋施工面积总计720,660万平方米,同比下降12.4%,其中住宅施工面积减少12.9%。新开工与竣工面积亦分别下滑22.6%与23.9%,住宅类别同样呈现相应降幅。尽管地产数据对压铸锌合金开工率有所影响,但得益于汽车出口增长对压铸锌合金(尤其是汽车门把手制造)需求的提振,2024年下半年压铸锌合金开工率全程保持强劲,达到近四年来的最高点。

家电给锌带来增量,2025年预计增速放缓:

家电占锌消费的21.5%

主要受国家补贴政策及“双十一”购物节的双重激励,内销市场不仅总量实现大幅增长,且产品结构优化升级趋势显著。外销方面,除了当季产品的正常出口外,部分企业鉴于国际贸易环境的不确定性,提前规划订单,导致出口量急剧上升。据国家统计局发布的报告,2024年10月全国冰箱产量为897.1万台,同比增长6.8%;1月至10月累计产量为8727.6万台,同比增长8.5%。展望2025年,鉴于美国经济软着陆的预期,空调出口需求预计虽有回落,但幅度有限。然而,需注意因市场需求被提前透支所引发的红海危机,同时,国内房地产市场跌势有望趋缓,其对家电行业的负面影响将相对减弱。综合来看,预计2025年家电需求将与2024年基本持平,或略有减少。

汽车(含新能源)高速增长延续:

汽车占锌消费的18%左右

据中国汽车工业协会数据,2024年10月,我国汽车产销量分别为299.6万辆与305.3万辆,环比增长7.2%及8.7%,同比分别增长3.6%及 7%。1月至10月累计产销量达2446.6万辆与2462.4万辆,同比分别增长1.9% 及2.7%,产量增速微降0.01个百分点,销量增速则扩大0.36个百分点。

汽车行业的高速增长有力推动了氧化锌开工率的回升。尽管汽车板作为镀锌板的重要应用领域,其市场需求受汽车产销健康增长影响,但鉴于镀锌板在重量上的劣势,多用于传统中高端燃油车。因此,当前汽车产销数据对镀锌板行业的提振作用有限。展望未来,随着新能源汽车产销占比的持续扩大,镀锌汽车板的市场需求或将逐步缩减。

2025年行情预测

2024年,锌矿市场供应紧张态势仅略有缓解,主要受矿石品位下降、极端气候事件、矿企资本支出缩减及停产项目延续等多重因素制约。尽管存在复产增产及新大型锌矿项目投产的情况,但年内我国锌矿实际进口量依然有限。预计自2025年起,锌矿供应将逐步宽松。展望2025年,随着矿端供给条件的改善及海外矿山复产,加工费有望企稳回升,提振国内冶炼厂生产积极性。鉴于传导时效,2025年国内精炼锌产量预计约645万吨。

据海关最新数据,2024年1-10月精炼锌累计进口量同比增长23.43%至37.76万吨,四季度进口量预计维持高位,全年进口量或超45万吨。2025年,国内冶炼厂精炼锌产量预计显著增加,得益于冶炼产能释放及原料供应好转,这将缓解国内市场供应压力,并可能抑制锌锭进口,预计进口量略有下滑。全球锌锭预计过剩18万吨,其中中国过剩10万吨,海外过剩 8万吨。

2025年锌消费市场前景乐观,锌价或延续上半年高位、下半年回落的趋势。

上一篇: 供需双弱 金属硅市场行情继续深跌下一篇: 供需博弈 国内苯酚市场延续上行

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 1月14日国内丙酮市场延续涨势

- 供需博弈 国内苯酚市场延续上行

- 2024年锌价强势运行 2025年锌价或呈前高后低格局

- 供需双弱 金属硅市场行情继续深跌

- 成本偏暖主导 涤纶短纤价格向上调整

- 2025开年以来MTBE涨幅明显

- 2024年甲醇市场行情总体上行

- 本周环氧氯丙烷市场价格小幅上涨(1.13-1.15)

- 本周环己酮市场小幅回暖运行(1.10-1.15)

- 本周氢氟酸行情呈现稳定态势(1.13-1.15)

- 利多支撑 己二酸行情回暖

- 2024年钛白粉行情回顾与2025年展望

- 供需博弈 丙烯酸市场区间盘整运行

- 本周山东地区正丁醇市场跌势运行(1.10-1.15)

- 2024年PVC走势回顾及2025年展望

- 1月国内无水氢氟酸市场弱稳运行

- 一月中旬碳酸锂持续磨底震荡

- 节前备货逐渐完成 PP行情平静整理

- 1月13日国内丙酮市场坚挺上行

- 1月14日DMF市场价格偏强运行

- 1月14日环己烷价格持稳运行

- 1月14日焦炭市场价格持稳运行

- 局部入场补空 ABS行情大稳小涨

- 甲酸无利好消息 价格稳定运行

- 原料上涨 苯酐行情大幅上涨

- 2024年我国硫酸铵出口量再创新高 2025年将继续增长

- 原材料价格下跌 本周DOP价格震荡下跌

- 本周异辛醇价格震荡下跌

- 国内硫酸铵价格偏强上涨(1.6-1.13)

- 成本利好助推 PTA价格上涨