粘胶短纤市场维稳运行 下游刚需补货

上周(2024年12月27日—2025年1月5日)粘胶短纤市场维稳运行。上游原料市场价格走势小跌,成本端支撑减弱,场内供应量窄幅提升,下游工厂采购积极性不高,多维持刚需补货,业者执行前期合同为主,粘胶短纤市场价格横盘整理。

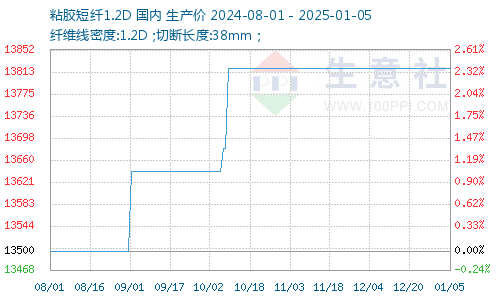

粘胶短纤价格走势图

据生意社商品行情分析系统显示,截止到1月5日,粘胶短纤市场均价为13820元/吨,较上上周同期价格持平。

成本原料:上周(2024年12月27日—2025年1月5日)原料溶解浆市场价格变化不大,辅料液碱市场与硫酸市场价格不同程度下跌,原料端市场价格重心下跌,粘胶短纤平均生产成本明显减少。

供应库存:上周(2024年12月27日—2025年1月5日)。粘胶短纤行业开工率维持86.3%左右,产量较上周小幅增加。周内山东地区粘胶短纤前期检修装置已恢复满负荷运行,场内供应量有所增加;加之场内前期订单进入尾声,下游市场补货热情不高,市场整体走货速度减慢,库存水平明显增加。

需求方面:下游人棉纱市场观望氛围浓郁,价格僵持整理。虽处新一轮签单节点,但终端市场需求疲软,下游纱企订单不足,纱线厂家多维持刚需订单,采购积极性难提,需求端利好支撑难寻。

后市预测:

后期主料溶解浆市场与辅料液碱市场或盘整运行,硫酸市场存有下行预期;供需端:粘胶短纤市场装置或维持稳定运行,场内供应量处于高位,库存水平有所增加,短期内粘胶短纤供应端表现尚可;终端市场需求清淡,加之临近春节假期,下游纱厂或多维持刚需签单,需求端难有利好支撑。综合来看,主原料市场或平稳运行,成本端支撑有限,下游人棉纱纱厂按需签单,需求端难有明显改善,场内消息面交织下,生意社分析师预计短期国内粘胶短纤市场重心下移,下跌幅度预计在100-300元/吨。

上一篇: 成本端支撑下滑 锦纶长丝市场重心下跌下一篇: 供应偏紧 丁二烯市场上涨

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 成本支撑需求疲软 2024年苯酐行情先涨后跌

- 节前补库 异辛醇价格震荡上涨

- 供应紧缺 丁二烯年涨25.95%

- 补库加之原料支撑 1月DOP价格震荡上涨

- 2024年液氨行情回顾及2025年展望

- 基本面变动有限 1月初PC稳价运行

- 年底碳酸锂价格持续承压

- 成本支撑 磷酸市场行情上涨(1.1-1.7)

- 需求降温 1月ABS行情整理偏弱

- 需求支撑 1月苯酐行情小幅上涨

- 2024年醋酸乙酯行情回顾及2025年预测

- 终端需求疲软 双氧水行情走低

- 24年混二甲苯市场先涨后跌 年跌12.34%

- 2025年开年甲酸价格仍以稳为主

- 部分区域需求较好 甲苯市场稳中小涨

- 供应偏紧 二甲苯市场震荡上行

- 供给增多需求疲软 2024年异辛醇价格大幅下跌

- 国内硫酸铵价格小幅上涨(1.1-1.6)

- 2024乙醇市场行情持续单边下行

- 近期棉价维持弱势整理

- 供应偏紧 丁二烯市场上涨

- 粘胶短纤市场维稳运行 下游刚需补货

- 成本端支撑下滑 锦纶长丝市场重心下跌

- 国内尿素市场偏弱下行(1.1-1.6)

- 2024年醋酸行情回顾与2025年行情展望

- 供应持续强劲 2025年纯碱行情延续弱势运行

- 2024年三聚氰胺持续走弱 2025年短期反弹力度不足

- 2024年萤石价格走高 2025年行情易涨难跌

- 支撑不足 节后金属硅行情继续深跌

- 产能集中投放 2025年丙烯腈市场竞争白热化