关税阴影下 1月棉价上行势头减弱

1月以来,国内多项经济数据回升显示宏观政策加力显效,商品市场情绪得到提振,加之此前棉价已经跌至低位,受利好刺激下,棉花行情小幅上涨,但在美国关税阴影下,行情转向,24日再次下跌。据生意社商品行情分析系统,截至1月24日3128B级皮棉现货价格在14747元/吨,较月初上涨0.46%。

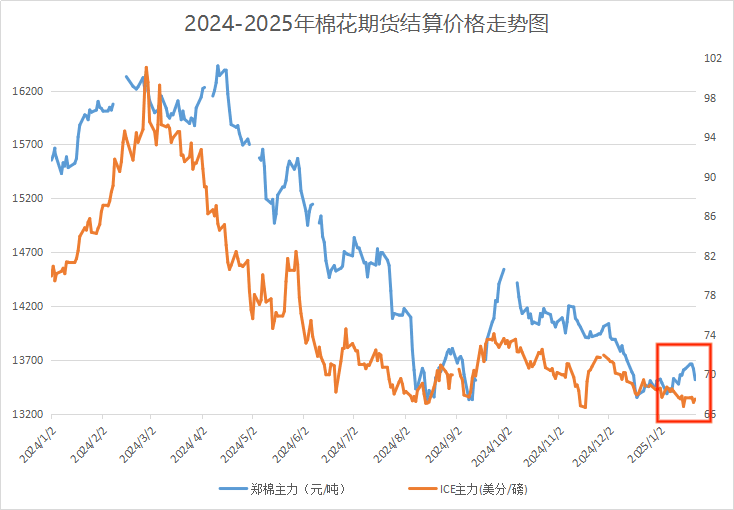

期棉方面,国内外棉价走势分化,国内棉价弱势反弹,国外棉价继续下行。截至24日,郑棉主力合约结算价在13510元/吨,较月初的13520小幅下跌。ICE期棉方面,截至23日,主力合约结算价为67.47美分/磅,较月初下跌1.6%。

国内市场方面:

供应端:据统计,截止2025年1月22日,新疆地区累计加工2024/25年度新棉接近640万吨,同比增长幅度仍高于18%;累计新疆监管类公证检验皮棉623.72万吨,同比增幅15%左右。

库存端:截至1月17日,棉花商业总库存530.98万吨,处于历史高位。随着单日加工量的减少,棉花库存增速放缓,同时由于下游需求减少,导致库存持续上升。进口方面:2024年我国累计进口棉花261.8万吨,同比增加超三成,处于近十年来最高水平。从全年分国别累计情况来看,进口品类位列前三的分别为巴西棉110.2万吨,占比42.10%,同比增加92.83%;美棉87.6万吨,占比33.44%,同比增加16.48%;澳棉32.9万吨,占比12.56%,同比增加21.15%。

宏观方面:国内宏观政策转向积极方向,首次提出了加强超常规逆周期调节、适度宽松的货币政策以及增收扩内需的多元化策略。目前由于棉花供强需弱的基本面难以给予盘面支撑,宏观经济环境的变化对于棉花市场上情绪影响尤为重要。市场信心提振下,拉动棉价小幅回暖。

国际市场方面:

产业端:美国农业部2025年1月份发布的数据显示,2024/25年度,全球棉花产量2600.63万吨,环比增加61.14万吨,同比增加140.76万吨;消费2523.27万吨,环比小幅调增3.37万吨,同比增加34.14万吨;期末库存1696.25万吨,环比调增34.47万吨,同比增加81.52万吨。按此预测,全球棉花产大于需77.4万吨,供应充裕预期有所强化,对外棉价格形成打压。

宏观方面:当地时间1月21日,美国总统特朗普声称,美国政府正在讨论从2月1日起对从中国进口的商品加征10%的关税。业内判断,特朗普政府对中国进口商品一次性加征10%关税或只是起步,而后可能会逐月加征关税。

2024年美国从中国市场进口的纺服份额从2018年的49%下降到目前的33%,棉制品占比从2018年的32%下降至目前的22%,下滑幅度比较大,但美国仍然是我国的出口贸易大国,若美国加征关税,对我国纺服的出口将造成较大影响,一旦欧盟及其它国家紧跟美国步伐,对2025年的出口市场压力加大。

下游需求:

据国家棉花市场监测系统调查显示,截至2025年1月初,被抽样调查企业棉花平均库存使用天数约为34.9天(含到港进口棉数量),环比减少0.1天,同比增加1.4天,比近五年同期平均水平增加1.7天。测算全国棉花工业库存约76.5万吨,环比减少0.3%,同比增加9.6%,

下游棉纺织企业随着春节假期的临近陆续放假,补库支撑有限。棉纱市场进入收尾阶段,市场交投接近停滞,报价暂停或持稳。截至17日,主流地区纺企开机负荷为56%,较前一周下跌1.6%。

后市预测:随着春节的临近,棉花供需双方博弈僵持,暂无明显的市场方向,短期行情持稳。节后市场情况来看,供需形式短期内预计无明显变化,外盘不确定因素较多,市场关注美国关税情况和国内政策端落实下需求改善情况。

上一篇: 淡季不淡 一月碳酸锂出现反弹迹象下一篇: 1月氧化铝价格&铝价趋势背离

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 本周溴素价格暂稳运行(1.20-1.24)

- 库存增加需求偏弱 天然橡胶市场行情小幅下行

- 本周苯胺市场维稳运行(1.20-1.24)

- 交投转淡 TDI价格坚挺

- 供应持续偏紧 丙烯腈主力厂商报价继续推涨

- 节前库存压力减轻 甲酸价格上涨

- 消息面提振 聚合MDI市场偏强运行

- 本周PVC冲高回落

- 本周液氨市场价格维持阴跌

- 1月份烧碱价格上涨运行

- 本周铅价小幅走低(1.20-1.24)

- 2024金属硅市场跌势明显 2025走势又将如何?

- 本周小苏打价格盘整运行(1.20-1.24)

- 二氯甲烷跌势扩张

- 本周镍价呈下跌态势

- 本周锡价波动下行(1.20-1.24)

- 供需两淡,本周涤纶长丝价格重心稳定(1.20-24)

- 1月氧化铝价格&铝价趋势背离

- 关税阴影下 1月棉价上行势头减弱

- 淡季不淡 一月碳酸锂出现反弹迹象

- 2024年异丙醇行情回顾与2025年展望

- 1月国内尿素市场先抑后扬

- 2024年炼焦煤行情回顾以及2025年的展望

- 1月乙二醇价格先涨后跌

- 节前磷酸市场行情平稳(1.17-1.23)

- 基本面偏弱 聚乙烯价格不断下行

- 本周动力煤价格整体呈现窄幅波动(20250116-20250123)

- 1月23日苯乙烯市场行情暂稳

- 2024年环氧丙烷行情回顾以及2025年的展望

- 23日PET瓶片价格连续上行后有所回调