供应持续强劲 2025年纯碱行情延续弱势运行

2024年纯碱行情回顾

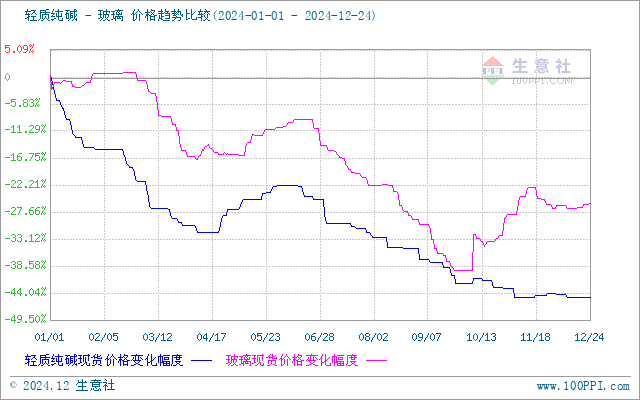

据生意社商品行情分析系统,2024年纯碱市场行情弱势疲软,价格走势宽幅下调。年初纯碱市场均价在2790元/吨,年末均价1528元/吨,年内价格下跌1262元/吨,跌幅45.23%。

从年度价格走势图来看,2024年纯碱价格连续下跌为主,仅4、5月份纯碱市场出现行情回暖。

1-3月份,价格从年初的2790元/吨跌至1900元/吨,跌幅31.90%。首先1-2月上旬,因下游春节前备货充分,导致节后下游补货需求减弱,厂家库存出现累积,纯碱价格弱势下滑;2月中旬-3月底,国内开工率维持高位,纯碱企业仍旧呈现库存累积,而累库状态打压纯碱市场心态,业者心态看空,纯碱价格继续下行。

4-5月份,纯碱价格从1900元/吨涨至2170元/吨,涨幅14.21%。此阶段行情好转是主要由宏观信息面影响,地产政策支持和海外降息预期的带动,支撑下游需求有所回暖,厂家心态看好,同时供应端部分装置检修,市场利好强劲,提振纯碱价格走势不断上涨。

6-12月份,纯碱市场再次走入下行通道,价格不断探底,从2170元/吨跌至年底的1528元/吨,跌幅29.59%。下半年市场供应维持高位为主,厂家库存呈持续累积状态,而需求端地产行业不景气带来的玻璃市场疲软,导致下游对纯碱需求低迷,场内供强需弱态势明显,库存压力下纯碱价格不断下滑。

2024年纯碱市场基本面分析

供应端:

供应方面,从2022年开始,随着公共卫生事件有所放缓,房产销售走高,下游房建需求开始回暖,光伏产能得到扩张,光伏玻璃需求增加。下游行业的带动使国内纯碱行业进入快速产能扩张周期,近三年产能产量呈现出稳步增长趋势。到2024年全国纯碱产能接近4100万吨,1-11月产量达到3373万吨,预计全年产量达3653万吨。

截至2024年底国内纯碱生产企业新增产能情况(万吨/年)

| 企业 | 工艺 | 产能 | 时间 |

| 远兴能源一期四线 | 联碱法 | 100 | 2024年2月 |

| 内蒙古阜业 | 联碱法 | 30 | 2024年5月 |

| 重庆湘渝盐化 | 联碱法 | 20 | 2024年11月 |

| 中天碱业 | 天然碱法 | 30 | 2024年12月 |

| 连云港德邦 | 联碱法 | 60 | 2024年12月 |

| 连云港碱业 | 氨碱法 | 120 | 2024年12月 |

| 合计 | 360 |

从新增产能来看,2024年合计超过300万吨的新增产能全部因故延后至四季度投产或达产,预计年底总产能将首次突破4000万吨;连云港德邦、连云港碱业纯碱装置计划四季度投产,预期明年一季度生产可基本正常。

需求端:

下游玻璃市场2024年价格走势弱势震荡,房地产竣工数据下降,产业链上对玻璃的需求表现疲软,行业整体下行。从2024年玻璃与纯碱价格对比图来看, 除第四季度玻璃市场由于去库增加,价格偏强震荡外,全年价格和上游纯碱走势基本一致,纯碱供需两端同步弱势运行。

进出口:

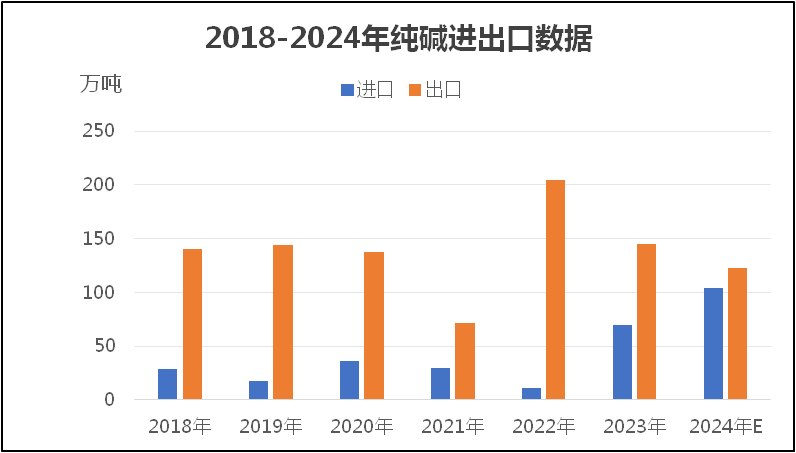

从2018-2024年纯碱进出口数据来看,我国纯碱进口量较少,出口量较多,而2024年进出口差距有明显减小,主要因为纯碱价格走低,考虑国内运费及仓储费附加,部分贸易商将目光投向价格更低的海外市场,导致进口数量明显增加。据国家统计局数据,2024年1-11月纯碱累计进口量为96.82万吨,出口量为103.86万吨。

2025年纯碱行情展望

供应方面:2025年纯碱企业计划新增产能(万吨/年)

| 企业 | 工艺 | 产能 | 时间 |

| 江苏德邦 | 联碱法 | 60 | 2025年初 |

| 连云港碱业 | 联碱法 | 110 | 2025年初 |

| 湖北双环 | 联碱法 | 30 | 2025年(具体待定) |

| 远兴能源二期 | 天然碱法 | 280 | 2025年(具体待定) |

| 合计 | 480 |

从新增产能来看,2025年合计新增480万吨,总产能或达到4745万吨。2025年投放量远超2024年,国内纯碱行业进入快速扩张周期,供给压力进一步加大,库存量同步看涨,从而抑制纯碱价格上涨预期。

需求方面:

终端市场房地产竣工数据下降,验证房地产对玻璃的需求表现疲软,行业整体下行。后市对玻璃的整体需求会出现逐渐缩量,价格预期看空,而纯碱的消费量也受到间接影响,2025年需求依旧弱势为主。

后市行情预测:

综上所述,2025年纯碱产能预期继续增加,而需求面难以提升,场内将延续供强需弱态势。为改善国内供应过剩的局面,2025年出口或进一步放量,届时库存小幅缩减或引起价格窄幅波动,但在供应强劲的支撑下,预计2025年纯碱市场价格整体依旧偏弱运行。

上一篇: 2024年三聚氰胺持续走弱 2025年短期反弹力度不足下一篇: 1月3日生意社WTI原油指数为82.23

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供应持续强劲 2025年纯碱行情延续弱势运行

- 2024年三聚氰胺持续走弱 2025年短期反弹力度不足

- 2024年萤石价格走高 2025年行情易涨难跌

- 支撑不足 节后金属硅行情继续深跌

- 产能集中投放 2025年丙烯腈市场竞争白热化

- 节后归来 山东地区正丁醇市场在低端运行

- 1月3日PET价格上涨

- 下游需求淡季 环氧丙烷市场回稳运行

- 需求支撑 12月苯酐行情止跌盘整

- 供应增量不及预期 12月PP行情窄幅整理

- 成本值上升 12月PC行情涨后盘整

- 终端企业需求前置 12月ABS行情偏强运行

- 节后归来 环己酮市场弱势走跌运行

- 供应量增加 环氧氯丙烷市场延续下跌走势

- 供应不稳定 12月TDI价格重心上移

- 12月聚合MDI市场稳中上涨

- 需求支撑不足 氢氟酸市场维稳运行

- 12月份焦炭市场持稳运行

- 2024年棉价大跌 供需错配下25年行情价或仍承压

- 12月涤纶长丝供应收紧 市场价格先跌后涨

- 12月份烧碱价格弱势下行

- 12月国内甲醇行情震荡走高

- 12月下旬成品油呈现“汽强柴弱”走势

- 供应偏紧需求回暖 丁二烯市场11月涨11.05%

- 12月份溴素价格弱势运行

- 12月国内钛白粉市场继续下行

- 12月PVC供应压力不减 延续阴跌态势

- 12月份小苏打整体盘整运行

- 12月聚乙烯涨跌互现

- 供应微紧 二甲苯12月小幅上涨