走货有所好转 棉纱价格稳定

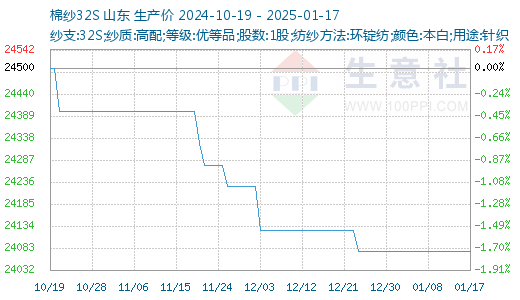

据生意社商品行情分析系统显示:本周棉纱价格稳定,市场交易略有小幅提升。截至1月17日,国内山东地区21S纯棉环锭纺现货参考价格在22565元/吨左右,与上周持平;32S纯棉环锭纺现货参考价格在24075元/吨,与上周持平。

行情综述:本周棉纱交易量略有小幅提升,纱厂继续降价意愿较低,棉纱价格平稳为主,临近春节,纺企下调开机,销售库存为主,大部分纺企表示本周结束将陆续停机放假;贸易商采购谨慎,按单采购。棉纺市场淡季逐渐深入,下游订单放量较少,纺企出货缓慢,开机降,库存增,常规品种价格内卷导致纺企利润微薄,叠加上游棉花库存同比略显宽松,因终端需求一般,部分纺企有提早放假计划。

开机下滑:少数企业开始下调开机准备放假,开机率较低的企业在5成左右,疆内企业基本在7成左右,也有部分较好的纱厂维持满负荷开机,且春节暂无停机放假打。截至1月16日,主流地区纺企开机负荷为56%,环比降幅2.78%,随着春节临近,纱厂整体开机将继续下降。

成品库存:本周纺企成品库存继续下降,市场出货小幅提升,部分企业处理库存为主,截至1月16日,主要地区纺企纱线库存为34.3天,周环比降幅2.28%。下周内地企业将陆续放假,预计下周库存仍将继续下降。

原料方面:受ICE美棉及外围市场上涨拉动,本周郑棉震荡向上调整,但因基本面偏弱,其自身驱动力不足,多空双方仍僵持不下。现货市场,随着春节临近,下游纺企陆续停机放假,市场走货速度放缓,预计下周市场更显冷清,关注盘面变化及外围市场消息。

需求方面:近期,坯布工厂陆续开始放假,基本在进行收尾工作,工厂节前的原料备货意愿不强。

后市预测:春节临近,内地纺企将陆续停机,物流陆续停运,市场整体交易继续转淡,棉纱价格节前变化不大,从目前市场运行情况来看,需重点关注宏观及下游订单需求情况。

上一篇: 现货紧缺 丙烯腈市场延续涨势下一篇: 本周环氧丙烷市场稳中偏强调整(1.13-1.17)

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 本周国内丙酮市场先涨后小幅回落(1.13-17)

- 本周环氧丙烷市场稳中偏强调整(1.13-1.17)

- 走货有所好转 棉纱价格稳定

- 现货紧缺 丙烯腈市场延续涨势

- 本周焦亚硫酸钠价格下跌(1.13-1.17)

- 成交向好 活性炭价格上涨

- 国内磷酸市场行情平稳(1.13-1.17)

- 1月17日苯乙烯市场行情小幅上涨

- 2024年锦纶长丝弱势大跌 2025年或仍弱势运行

- 成本上行 顺丁橡胶市场行情大幅走高

- 本周镁价稳挺小涨运行(1.13-1.17)

- 利好支撑 TDI价格上涨(1.13-1.17)

- 本周焦炭市场价格持稳运行(1.10-1.17)

- 本周国内萤石价格走势暂稳(1.11-1.17)

- 2024年苯胺震荡下跌 2025年如何演绎

- 国内尿素市场行情小幅震荡(1.13-1.17)

- 需求提升 国内硫酸铵价格上涨(1.13-1.17)

- 本周环己烷价格持稳运行(1.10-1.17)

- 成本及需求博弈 天然橡胶市场行情先跌后涨

- 消息面提振 聚合MDI价格上涨(1.13-1.17)

- 本周聚酯瓶片价格走势呈现出强势上行的趋势(1.13-17)

- 原油高位 丁二烯市场继续上涨

- 库存承压 二氯甲烷行情走弱

- BDO市场行情窄幅走低

- 成本支撑 本周涤纶长丝价格上涨(1.13-17)

- 本周国内钛白粉市场维稳运行(1.13-1.17)

- 甲醇市场行情高位回落

- 乙醇市场行情波动不大

- 1月17日国内纯苯市场继续上调

- 供应过剩 动力煤需求低迷