甲醇市场行情偏弱整理

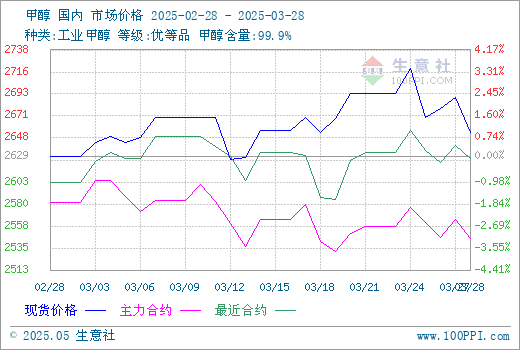

据生意社商品行情分析系统,3月24日至28日(截止15:00),国内甲醇市场华东港口均价自2720元/吨下跌至2654元/吨,周期内价格跌幅2.42%,环比上涨0.95%,同比上涨3.74%。国内甲醇市场偏弱整理。部分地区货源充裕,积极去库为主。市场交投氛围整体转弱,大部分企业新签单量减少,导致待发订单普遍下滑。

截至3月28日收盘,郑州商品交易所甲醇期货收盘价下跌。甲醇期货主力合约2505开盘于2563元/吨,最高价为2573元/吨,最低价为2525元/吨,尾盘收于2541元/吨,较上一交易日结算盘下跌24,跌幅0.94%。成交量782186手,持仓量691192手,日增仓-8908。

生意社甲醇现期对比图:

截止3.28各地区甲醇市场价格汇总情况:

| 地区 | 价格 |

| 山西地区 | 2450元/吨厂提现汇 |

| 安徽地区 | 2580-2590元/吨 |

| 河南地区 | 2505元/吨厂提现汇 |

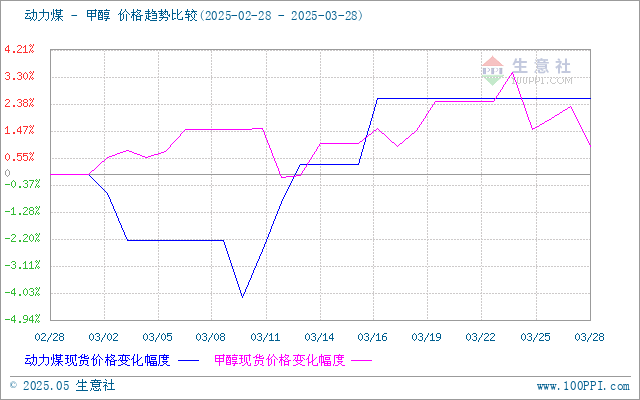

成本面,近期动力煤市场供应持续宽松,国内煤矿产能恢复加快,进口煤补充作用增强,且大型煤企外购价、电厂采购价连续下调。甲醇成本面影响喜忧参半。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

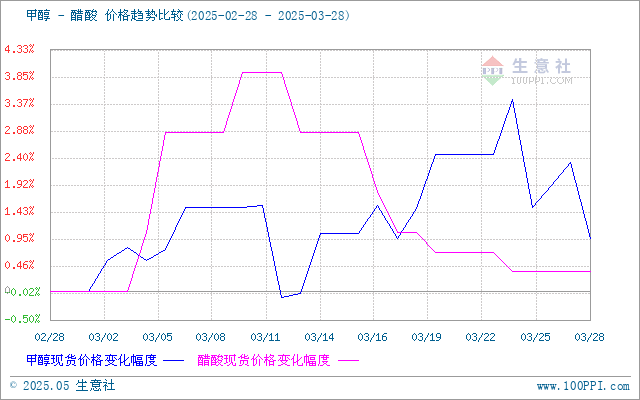

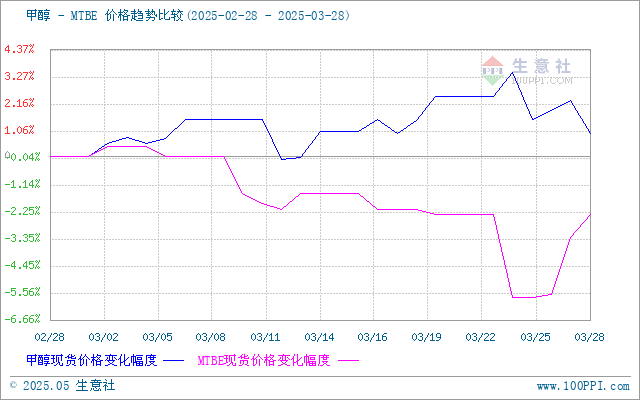

需求面,下游二甲醚:云南解化、贵州天福装置存开车计划,二甲醚需求增加;下游醋酸:顺达短停2天,索普正常运行,长城维持检修,醋酸需求增加;下游MTBE:东营神驰存有开工计划,MTBE需求增加;下游氯化物:东岳装置恢复运行,氯化物需求增加;下游甲醛:甲醛近期暂无停开车计划,需求量波动不大。多数下游对甲醇需求增加,甲醇需求面偏利好因素影响。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,内蒙古黑猫、陕西润中(长武)、内蒙古东日、新乡中新装置检修;江苏索普装置减产;山东明水、江苏索普、安徽碳鑫、云南曲煤、晋煤华昱、泸西大为、内蒙古东日装置恢复。整体损失量多于恢复量,产能利用率下降。甲醇供应面偏利好因素影响。

外盘方面,截止3月27日收盘,CFR东南亚甲醇市场收盘价格367.50-368.50美元/吨。美国海湾甲醇市场收盘价94.00-95.00美分/加仑;FOB鹿特丹甲醇市场收盘价318.50-319.50欧元/吨,跌10欧元/吨。

| 地区 | 国家 | 收盘价格 | 涨跌 |

| 亚洲 | CFR东南亚 | 367.50-368.50美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 94.00-95.00美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 318.50-319.50欧元/吨 | -10欧元/吨 |

后市预测,供应维持充裕局面,库存将继续宽幅去库。传统下游需求量继续回升,尤其醋酸行业表现显著。生意社甲醇分析师预计,国内甲醇现货市场偏强整理为主。

上一篇: 本周苯乙烯弱势下跌(3.24-3.28)下一篇: 供需双弱 丁二烯市场下行

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

- 供需博弈 TDI市场弱势整理运行

- 3月DMF市场持稳运行为主

- 3月份烧碱价格先涨后跌

- 3月液氨先涨后跌 后期或刚性偏强

- 3月异丙醇市场价格先涨后跌

- 3月PVC供应压力不减 延续弱势行情

- 3月苯酚市场跌多涨少 预计4月区间波动为主

- 3月原料紧张 锡价震荡上涨

- 3月份丙酮市场下跌为主 预计4月区间波动为主

- 3月MTBE市场行情弱势运行

- 3月乙醇市场行情弱势震荡

- 3月国内BDO行情继续走跌

- 3月纯苯走势简述(2025年3月1日-3月31日)

- 3月份小苏打整体偏弱运行

- 3月锌价涨跌互现 月末收跌

- 3月国内甲醇行情偏强运行

- 三月多空因素拖拽,涤纶长丝价格下跌

- 3月铅价冲高回稳

- 3月国内尿素市场偏强上涨

- 3月铝价先涨后跌 后市横盘震荡为主

- 醋酸价格行情弱稳运行

- 纯碱价格行情偏弱整理

- 4月铝价或将宽幅震荡为主

- 短期 乙二醇价格 横盘几率加大

- 4月乙二醇价格有望回暖

- 成本需求双双弱势 锦纶丝价格跌至年内新低

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨

- 供需博弈 TDI市场弱势整理运行

- 3月DMF市场持稳运行为主

- 3月份烧碱价格先涨后跌

- 3月液氨先涨后跌 后期或刚性偏强

- 3月异丙醇市场价格先涨后跌

- 3月PVC供应压力不减 延续弱势行情

- 3月苯酚市场跌多涨少 预计4月区间波动为主

- 3月原料紧张 锡价震荡上涨

- 3月份丙酮市场下跌为主 预计4月区间波动为主

- 3月MTBE市场行情弱势运行

- 3月乙醇市场行情弱势震荡

- 3月国内BDO行情继续走跌

- 3月纯苯走势简述(2025年3月1日-3月31日)

- 3月份小苏打整体偏弱运行

- 3月锌价涨跌互现 月末收跌

- 3月国内甲醇行情偏强运行

- 三月多空因素拖拽,涤纶长丝价格下跌

- 3月铅价冲高回稳

- 3月国内尿素市场偏强上涨

- 3月铝价先涨后跌 后市横盘震荡为主

- 醋酸价格行情弱稳运行

- 纯碱价格行情偏弱整理

- 4月铝价或将宽幅震荡为主

- 短期 乙二醇价格 横盘几率加大

- 4月乙二醇价格有望回暖

- 成本需求双双弱势 锦纶丝价格跌至年内新低

- 本周国内顺酐行情整体上行

- 3月苯胺价格重心向下

- 3月聚合MDI市场宽幅下跌

- 三月聚酯瓶片弱势下跌 月末略有上涨