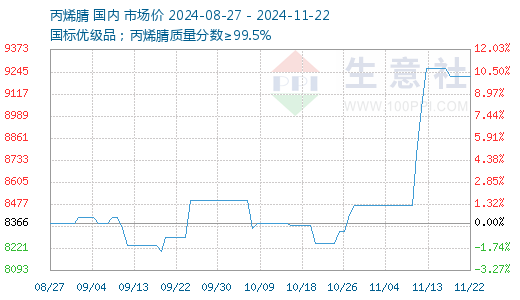

买盘谨慎 丙烯腈市场涨势放缓

化学文摘号网 于 2024-11-25 22:10:32 发布 - 来源:化工网

行情简述:华东区域供应持续偏紧,不过北方整体供应富裕,且接下来华东区域部分装置或有恢复预期,华东偏紧状况或可缓解,此外价格持续拉高后,买盘渐显谨慎,因此市场涨势放缓,观望等待本月结算出炉。

供应方面:周内,华东地区主要大厂低负荷运行,安庆石化维持8万吨生产线运行,13万吨生产线尚未恢复,恢复时间待定;浙江石化本月维持一套26万吨丙烯腈装置运行,产能利用率降至5成运行;中海油富岛化学20万吨丙烯腈装置11月20日起检修一条生产线,开工降至五成附近。华东区域供应继续偏紧,北方市场基本正产运行,截至11月22日国内丙烯腈行业产能利用率至70.63 %,较上周同期-0.22%。丙烯腈企业库存3.52万吨,较上周下降0.49万吨。

成本方面:本周山东丙烯市场价格基本稳定,主流收盘参照6860-6950元/吨。当前来看,丙烯供应延续偏紧态势,对价格走势支撑明显。但丙烯价格高位下,下游盈利空间收窄,一定程度抑制买盘积极性,预计近日丙烯市场价格价格稳中偏强。

需求方面:11月中旬国内ABS行业开工率承接前期上升趋势,负荷水平继续上调。继上旬天津大沽与吉林石化等负荷提升后,近期浙江石化供应也有增加。行业开工率上升近4%至73%以上。

后市预期:国内丙烯腈市场短线保持坚挺,华东区域供应持续偏紧,不过北方整体供应富裕,同时接下来供应亦存变数,华东偏紧状况有缓解预期,市场信心不足,继续推涨空间或有限。

上一篇: 11月25日小苏打价格盘整运行下一篇: 11月下旬甲酸市场价格稳中有升

免责声明:本文来自网络,仅供参考,不代表化学文摘号网的观点和立场,如有侵权请联系我们。

最新市场分析

- 供需面压力仍存 PTA价格缺乏上行动力

- 11月下旬甲酸市场价格稳中有升

- 买盘谨慎 丙烯腈市场涨势放缓

- 11月25日小苏打价格盘整运行

- 本周国内顺酐行情持稳为主

- 成本小幅提升 锦纶长丝仍弱势盘整为主

- 下游弱势 丁二烯市场依旧偏弱运行

- 成本支撑 近期地炼汽柴走势上涨

- 本周苯酐行情震荡下跌

- 粘胶短纤市场氛围平稳 厂商交付订单为主

- 需求支撑 甲苯市场小幅上调

- 需求好转 二甲苯市场小幅回暖

- 十一月至今 金属硅小涨后持稳运行

- 供应面宽松 环己烷市场弱势运行

- 本周地炼石油焦行情小幅上涨

- 供需面压力增大 涤纶短纤价格仍将下行

- 乙醇市场行情窄幅波动

- 需求不佳 动力煤市场暂稳运行

- 供需偏弱市场信心不足 涤纶短纤价格维持下跌

- BDO市场行情明显上行

- MTBE市场行情先涨后跌

- 本周小苏打价格盘整运行(10.21-10.25)

- 本周国内萤石价格走势上涨(10.19-10.25)

- 本周异辛醇价格震荡盘整

- 甲醇市场行情窄幅走高

- 9月丙烯腈进口量下降100%

- 成本乏力 锦纶长丝市场重心下跌

- 供强需弱 本周镍价震荡下探

- 本周DOP价格震荡趋稳

- 供需弱势 本周PVC市场继续走低